На днях был опубликован «Оперативный мониторинг экономической ситуации в России», руку к созданию которого приложил внушительный авторский коллектив из экспертов Института экономической политики имени Е.Т. Гайдара, Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС) и Всероссийской академии внешней торговли. Указанные заведения — если к ним еще прибавить Высшую школу экономики — представляют собой главный столп, на котором покоится современная экономическая наука в России. Не будем много говорить об излишнем либерализме, доставшемся им по наследству от 90-х и, как следствие, неспособности сгенерировать неочевидные и не выходящие за грань институционализма предложения по разрешению экономических проблем. В любом случае их мониторинг — лучший, на сегодняшний день, способ получить точную и качественную информацию о состоянии отечественной экономики. Неоспоримый плюс — его регулярность. Нынешний выпуск — уже пятый по счету с начала февраля.

Важен он в том числе потому, что март для экономического блока кабмина стал месяцем слишком уж отчаянного оптимизма: впервые с декабрьского «черного вторника» руководители двух главных ведомств, отвечающих за экономику, начали говорить о том, что дела налаживаются. Так, глава Минэкономразвития Алексей Улюкаев недавно заявил:

«Ситуация в экономике остается сложной, остается напряженной, но наметились существенные признаки стабилизации. Это касается и инфляции, которая перестала расти по показателю „год к году“ вот уже четыре недели… Проблемы находятся в разрешении, в том числе и с учетом мер, предлагаемых правительством».

Мы хорошо знаем, что предлагаемые правительством меры пока что делают только хуже — в части импортозамещения, например. Но если господин Улюкаев в принципе всегда играл роль заправского оптимиста, то его коллега из Минфина Антон Силуанов в подобном никогда замечен не был. Неделей ранее, выступая на съезде Российского союза промышленников и предпринимателей, он сказал:

«Особенно сложный период был в конце прошлого — начале текущего года, когда мы видели волатильность и на валютном рынке, стоимость наших активов резко сокращалась, эти два шока очень непросто нам дались. Сейчас в целом мы считаем, что пик негатива пройден, и наоборот, мы видим определенные моменты стабилизации».

Посмотрим теперь, что по этому поводу считают авторы мониторинга.

«С середины марта и официальные лица, и многие эксперты заговорили о признаках стабилизации в российской экономике, прежде всего — о стабилизации курса рубля и уровня инфляции. По всей видимости, влияние прямых последствий декабрьского валютного кризиса, действительно, ослабевает. Однако косвенные последствия девальвации, а также падения нефтяных доходов и резкого ограничения возможностей внешнего финансирования экономики носят долгосрочный характер и их последствия, скорее всего, еще далеко не достигли своего пика».

Ловушка Центрального банка

Как известно, несколько лет назад Центральный банк приступил к таргетированию инфляции. Если отбросить в сторону неуверенные оговорки, прописанные в официальных документах ЦБ, выходило, что, что бы ни происходило в российской экономике, денежные власти всегда будут смотреть в первую очередь на показатель инфляции и успокоятся только тогда, когда он достигнет заданного уровня в 4%. В нынешних условиях власти предполагают, что достичь этой цели смогут к 2017-2018 годам. Когда инфляционное таргетирование только-только стартовало, за российскую экономику уже было тревожно. Индекс потребительских цен в России исторически никогда не опускался ниже 6%, а стало быть, чтобы сбить его до 4%, нужно было ощутимо повысить стоимость денег и, соответственно, затормозить темпы роста денежной массы. При этом, как известно, последние 15 лет тарифы естественных монополий и зарплаты росли быстрее инфляции. Когда расходы предприятий растут быстрее, чем количество денег в стране, работать им становится, мягко говоря, некомфортно. И это при том, что, несмотря на рывок 2000-х, в России так не появилось собственной индустриальной базы и полноценных производств, способных конкурировать с импортом, благодаря которым мы могли бы выйти из нынешнего геополитического противостояния с в разы меньшими потерями. Правда, у ЦБ всегда была своя логика, оправдывающая такое внимание именно к уровню инфляции: высокий рост цен мешает инвестициям, не позволяет планировать на долгосрочном горизонте. Стоит только сбить инфляцию до 4% — и все будет хорошо: ставки по кредитам опустятся до уровней развитых стран, экономика расцветет.

В результате в конце 2014 года мы имели примерно следующее: высокие ставки и тормозящая денежная масса вели экономику к стагнации, а такие немонетарные факторы, как постоянная индексация тарифов естественных монополий выше инфляции или неспособность взять кредит, чтобы модернизировать производство и тем самым оптимизировать издержки, толкали цены вверх. Такая ситуация — торможение экономики и высокая инфляция — в экономической науке называется «стагфляцией». Именно об этом чуть больше года назад первый зампред ЦБ Ксения Юдаева публично заявляла на Гайдаровском форуме. При этом госпожа Юдаева, которая в ЦБ отвечала именно за денежно-кредитную политику, настаивала на необходимости дальнейшего таргетирования инфляции. В принципе закончиться все это могло по одному из двух сценариев. Российская экономика в итоге окончательно скатилась бы в депрессию и дальше мы получили бы многолетнюю дефляцию по типу Японии или же каким-то образом смогли бы экономику перезапустить.

В итоге с нами случились дешевая нефть и девальвация — и ситуация стала еще хуже. Инфляция взлетела к небесам, а ориентированная на экспорт природных ресурсов и импорт продукции обрабатывающей промышленности экономика окончательно задохнулась. В этих условиях ЦБ уже не мог так самозабвенно бороться с инфляцией. Ксению Юдаеву на посту ответственного за денежно-кредитную политику сменил Дмитрий Тулин, который раньше в ЦБ курировал надзор. Чем сейчас занимается госпожа Юдаева — до конца неясно, но судя по официальным комментариям, ей как крепкому теоретику дали место главного аналитика в Банке России и сохранили должность первого зампреда ЦБ.

Затем регулятор начал снижать ключевую ставку: сначала до 15%, а в середине марта — до 14%. Было понятно, что после того, как в декабре она была повышена до 17,5%, по-другому поступить было попросту нельзя. Но парадигма инфляционного таргетирования при этом требует, чтобы ставка находилась примерно на том же уровне, на котором сохраняется инфляция: по итогам февраля с сезонной корректировкой это была внушительная цифра в 17,3% (16,7% по данным Росстата). То есть инфляционное таргетирование фактически пошло в разнос. С другой стороны, нынешние 14% — по-прежнему слишком высокий уровень стоимости денег в экономике, продолжающий подкашивать ее. Авторы мониторинга пишут:

«Снижение ключевой ставки на 1 п.п. с 15% до 14% Банк России объяснил смещением баланса рисков в сторону „более значительного охлаждения экономики“. В то время как недельная инфляция три недели подряд держится на уровне 0,2% и по итогам февраля, вероятно, не превысит уровня февраля 2014 г., динамика выпуска вызывает все большее беспокойство. Впрочем, снижение ставки на 1 п.п. не повлияет на экономическую активность и является скорее символическим жестом, указывающим на приверженность ЦБ прежней умеренно-консервативной политике и, одновременно, на готовность и дальше снижать ставку по мере снижения инфляционных ожиданий. Вместе с тем, по собственным прогнозам ЦБ, пик инфляции еще не пройден, а ситуация на нефтяном рынке остается волатильной: снижение цен на нефть ниже 50 долл./барр. вызовет новый виток давления на рубль и внутренние цены».

Между тем, указывая на ловушку, в которую попал ЦБ, авторы все же его поддерживают, заявляя, что денежное смягчение (дальнейшее снижение ставки) темпы роста экономики не подстегнет и, скорее всего, приведет к многолетней стагфляции. Вместе с тем, по их словам, снижение роста цен невозможно без радикального денежного сжатия, что еще сильнее ударит по экономической активности. Другими словами, предпринимателям остается только терпеть и ждать.

Напоследок отметим, что рубль за последний месяц укрепился: за доллар сейчас дают 58,7 рублей, за евро — 64,3 рубля. Во многом это связано с тем, что экономические агенты оправились от шока, вызванного падением нефтяных цен, и научились жить в коридоре 50-60 долларов за баррель без резких движений. К тому же пик выплат по внешнему долгу пройден. То есть ситуация, действительно, в какой-то мере стабилизировалась. Однако необходимо учитывать: даже если нефть больше не будет падать, на курс национальной валюты будет по-прежнему влиять геополитическая напряженность, которой до деэскалации еще очень и очень далеко.

Почему не производим

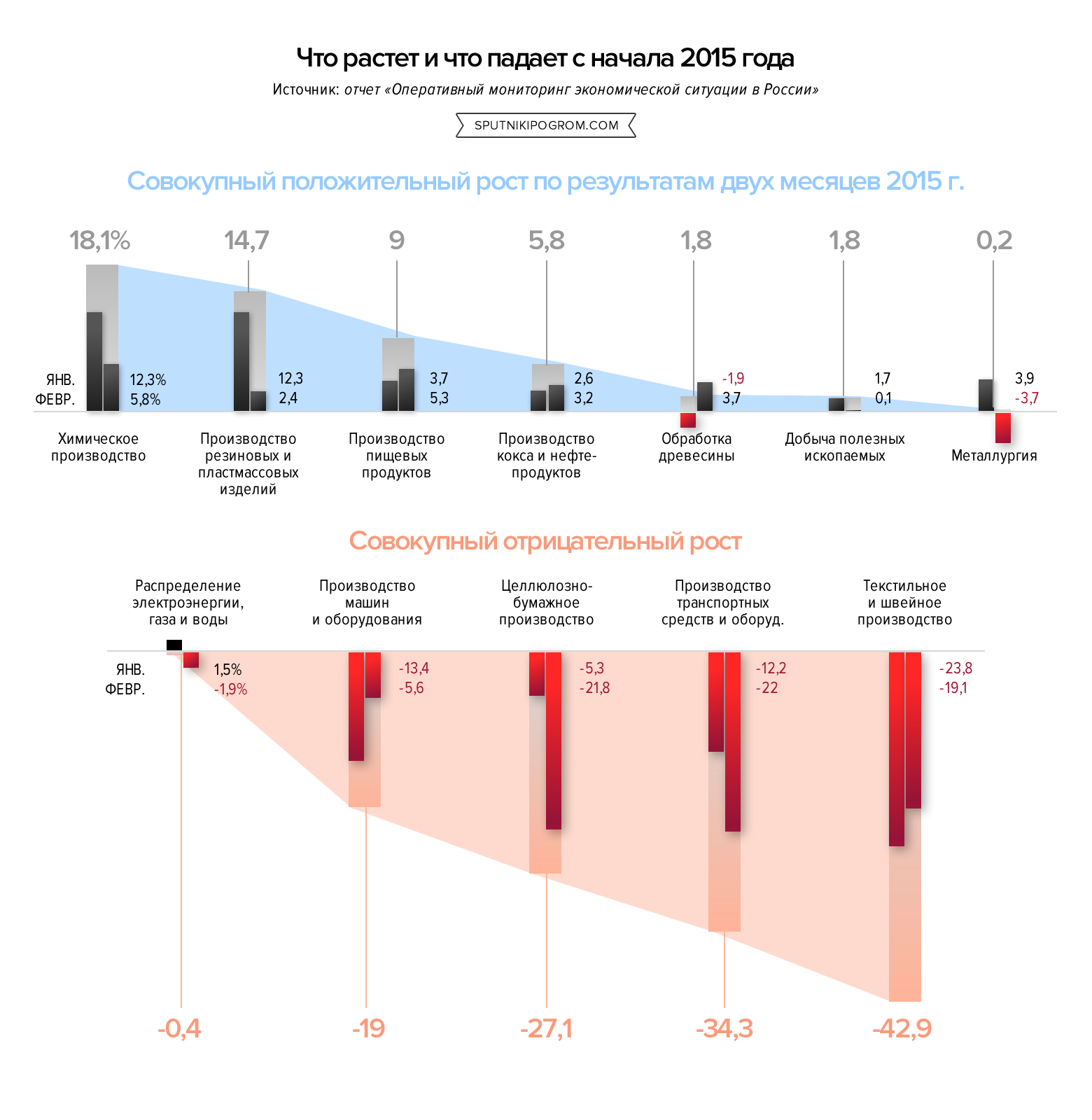

Что касается отечественной промышленности, то она, разумеется, падает. При стагнации в добыче (рост на 100,1% к прошлому февралю) обрабатывающее производство за второй месяц года сократилось в годовом выражении на 2,8% — максимальное падение за последние шесть лет. В целом же промпроизводство сократилось на 1,6%. Но это — данные Росстата, а к ним у экономистов всегда было много претензий. Авторы из Института Гайдара приводят свои цифры, очищенные от календарного фактора (разное количество рабочих дней в разные месяцы). По добыче получается без изменений, зато по обработке выходит чуть-чуть оптимистичнее — падение на 2,1%.

Но даже такое падение авторы мониторинга называют нехарактерным для кризисной эпохи. Хорошая новость состоит и в том, что падают не все отрасли: некоторые из них показывают неплохой рост. Среди последних — пищевая промышленность, химическое производство и производство резиновых изделий. Причины очевидны: девальвация, расширение доли на рынке вследствие остановки импорта и снижение себестоимости в долларовом выражении. То есть перед нами, по сути, — передовая пресловутого импортозамещения. Именно на него мы надеемся уже больше полугода, причем не только в части двух-трех отраслей, а в масштабе всей российской экономики. Приведенные выше цифры показывают, что российская экономика все-таки обладает неплохим запасом живучести и может без катастрофических потерь выйти из кризиса. Если ей не мешать, конечно.

Тем не менее авторы мониторинга выделяют два крупных риска, стоящих на дальнейшем пути у российской промышленности. Первый прекрасно иллюстрируют отрасли, у которых дела сейчас идут не так хорошо, как в упомянутой выше пищевой промышленности. Это в первую очередь текстильная промышленность, целлюлозно-бумажная промышленность, производство машин и оборудования, а также кожи и обуви. В январе сотрудники Института Гайдара опросили предпринимателей об основных преградах, стоящих на пути импортозамещения. Большая часть респондентов (63%) отметили, что на внутреннем рынке невозможно найти отечественные аналоги сырья или оборудования. При этом, как утверждают авторы, не закупает импортное оборудование только 27% российских предприятий. То же, что найти удается, как правило, оказывается ненадлежащего качества (35%). Отсутствие достаточной поддержки со стороны государства, что примечательно, в итоге оказалось только на третьем месте — всего 18% ответивших:

«Претензии к правительству по поводу недостаточной поддержки выпуска отечественного оборудования и сырья зарегистрированы у 18% российских предприятий. Они сконцентрированы в основном в пищевой промышленности, где этот фактор отметили 43% производителей. Видимо, пищепром действительно нуждается в поддержке производства в России того сырья, которого он в одночасье лишился еще в августе 2014 г. В машиностроении, которое должно было бы иметь максимальные претензии в части поддержки выпуска отечественного оборудования, этот пункт упоминался только в 19% случаев».

И, конечно же, существенной преградой является ущербная финансовая система России: здесь попросту негде взять дешевые и длинные деньги, что делает невозможным любые инвестиции в производство. То есть речь идет о том, о чем мы когда-то уже писали. Русские люди готовы строить и производить, но РФ слишком подсела на импортное оборудование и деньги и не может понять: ждать, пока инфляция опустится до условных 4%, — самоубийственная роскошь.

Деньги закончились

Вторая проблема — сокращение потребления. Как известно, потребление — ключевой фактор роста экономики путинской России. Тормозить оно начало еще в начале прошлого года, а к концу и вовсе упало. Связано это было с падением реальных доходов населения: так, зарплаты за первые девять месяцев года выросли только на 2,4% против 5,8% годом ранее, а ускорившаяся затем инфляция сократила реальные доходы по итогам года на 3,5%. При этом в конце 2014 года, напомним, случился краткосрочный потребительский бум, вызванный кошмаром, творившимся на валютном рынке. Благодаря этому потребление просело не так сильно, как могло бы: розничная торговля выросла на 2,5% против 3,9% в 2013 году.

Однако уже в январе—феврале 2015 г. впервые с 2009 г. произошло резкое сжатие оборота розничной торговли: в январе — на 4,5%, а в феврале — уже на 8%. Последний раз такое падение было в кризис 2008-2009 годов, при этом по рынку продовольствия падение превзошло даже худшие показатели 2009 года. Как отмечается в мониторинге, рост продаж продуктов питания с длительными сроками хранения (консервы, мука, крупы, сахар, макаронные изделия, чай) в октябре—декабре 2014 г. сменился заметным их снижением в январе—феврале 2015 г. По мнению авторов мониторинга, основные проблемы впереди:

«При этом ощутимо выросли запасы предприятий розничной торговли на конец отчетного месяца, которые достигли по итогам февраля уровня 50% от оборота. Такая ситуация, с одной стороны, могла способствовать стабилизации потребительских цен, а с другой — свидетельствует, что промышленность, по всей видимости, еще не отреагировала вполне на быстрое сокращение потребительского спроса. Следует иметь в виду, что потенциал сжатия реальных доходов и платежеспособного спроса отнюдь не исчерпан, а следовательно, продолжится и сжатие потребительского рынка».

Кстати, с доходами населения, от которых оборот розничной торговли, по сути, является производной, выходит довольно интересно. В номинальном выражении начисленная заработная плата к февралю увеличилась на 5,2% в годовом выражении. В реальном же — упала почти на 10%. При этом реальные располагаемые денежные доходы населения в феврале составили 99,4% от уровня февраля 2014 г. Получается, что платить нам стали меньше, но беднее мы все равно не стали. Этому есть два объяснения. Во-первых, зарплата и располагаемые доходы — это не одно и то же. Авторы мониторинга пишут:

«Разрыв в динамике заработной платы и реальных располагаемых денежных доходов частично объясняется тем, что в структуре денежных доходов населения заработная плата, включая скрытую оплату труда, составляет не более 70% (66,7%), а социальные выплаты составляют почти пятую часть всех денежных доходов (18,2% в 2014 г.). Существенная доля социальных выплат может сдерживать падение доходов населения, поскольку, в отличие от заработной платы, социальные выплаты регулярно индексируются. В частности, с 1 февраля 2015 г. страховые пенсии и фиксированные выплаты к ним были проиндексированы в соответствии с инфляцией 2014 г. в размере 11,4%».

Второе объяснение: с 2015 года Росстат изменил методику расчета располагаемых доходов, начав более полно учитывать различные их компоненты. Кстати, в прошлом году, когда стало понятно, что экономика входит в стагнацию, статистическое ведомство провернуло примерно такую же операцию в отношении темпов роста ВВП и промпроизводства, слегка украсив тем самым свои выкладки.

В любом случае нынешняя статистика к реальности не имеет никакого отношения. Об этом свидетельствует в том числе и то, что задолженность по заработной плате за февраль увеличилась на 15% до 2,9 млрд рублей. Причем, что показательно, основная причина роста задолженности — несвоевременное получение денег из бюджетов различных уровней.

В дальнейшем составители мониторинга ожидают, что ситуация с доходами будет только ухудшаться:

«По итогам февраля инфляция достигла 16,7% в годовом исчислении, по прогнозу Министерства экономического развития, на конец года уровень инфляции составит 12,2%. В 2015 г. ожидается снижение размера страховых пенсий в реальном выражении, поскольку с 1 апреля 2015 г. будет осуществлена индексация социальных пенсий на 10,3%, что ниже даже прогнозного уровня инфляции на 2015 г. Кроме того, в соответствии с проектом нового бюджета федеральные пособия, выплаты и компенсации, предусмотренные для ряда категорий граждан, будут проиндексированы в 2015 г. лишь на 5,5%, т.е. существенно ниже даже прогнозного уровня инфляции. Таким образом, в 2015 г. ожидается снижение размера большинства социальных выплат в реальном выражении. В результате механизмы, сдерживающие падение доходов, будут ослаблены».

Ну и конечно же, с такими невпечатляющими темпами экономического роста впереди нас будут ждать все новые и новые масштабные сокращения.

Итак, резюмируем. У нас небольшая кризисная передышка, вызванная тем, что рубль наверстывает потерянное за февраль, а инфляция пусть и остается очень высокой, но растет более вменяемыми темпами. На этом фоне правительство не упускает возможности в очередной раз поговорить о стабильности и о скорой реализации намеченных антикризисных мер. Меры эти нужны, по сути, только тому, кому были обещаны в прошлом году, — агропрому. При этом правительство умудряется претворять их в жизнь из рук вон плохо. Остальным нужна только нормальная экономика — с развитой промышленностью и доступным финансированием. Но пока экономический блок кабмина успокаивает наблюдателей, Центральный банк сохраняет карт-бланш на реальное управление экономикой. Делает он только то, что хочет делать: пытается снизить инфляцию, которая от него сейчас почти не зависит, одновременно сохраняя стоимость денег на запредельно высоком уровне. Самое обидное то, что в результате экономика теряет потенциал, который у нее сохранился, несмотря на все шоки, произошедшие в конце прошлого года. Население тем временем беднеет. Официальная статистика этого пока что не отражает, так что все самое интересное — впереди.