Пока весь мир следил за большой экономической драмой под названием «Греция», на китайском фондовом рынке произошла полномасштабная катастрофа. За месяц он обвалился больше чем на 30%. За несколько последних дней китайским властям, кажется, удалось взять ситуацию под контроль, рынок даже продемонстрировал рост. Но мало кто поручится, что рост этот будет долгосрочным — все-таки и динамика падения весь месяц была довольно головокружительной: отскок-провал-отскок-провал.

Поскольку китайская экономика, несмотря на ее масштаб и мировую экспансию, по-прежнему остается довольно закрытой, любой подробный анализ происходящего в ней в так или иначе будет страдать от неточностей и фантазий. Но не сказать пары слов о крахе китайского фондового рынка нельзя. Особенно нам: как-никак, КНР превращается в экономического и финансового сюзерена Российской Федерации.

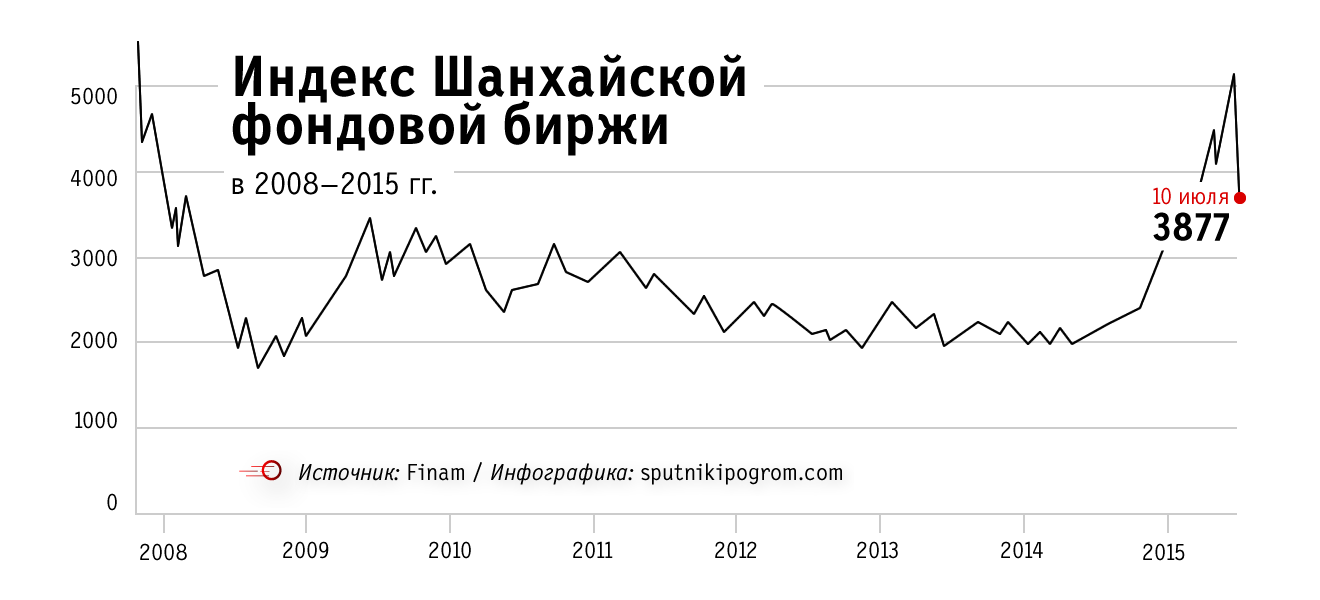

Начнем с небольшой предыстории, используя в качестве наглядного примера индекс Шанхайской биржи Shanghai Composite (SSE Composite). В 2007 году он находился на своих исторических максимумах — порядка 6100 пунктов. Затем наступил финансовый кризис и неминуемое падение в область 1600 пунктов. К концу 2009 года на рынке вроде бы затеплилась новая жизнь, но прежние высоты оказались недосягаемы, а в 2012–2013 годах посткризисная коррекция и вовсе сменилась затяжным мучительным «боковиком», уместившимся в диапазон 1900-2300 пунктов. Как раз тогда начался бурный рост американского финансового рынка, и что там происходит в далекой КНР — никого не интересовало. Но почти год назад случилось нечто довольно неожиданное. SSE начал расти как на дрожжах. С 1 июля по 31 декабря он подскочил сразу на 57% до 3234 пунктов. В 2015 году рост продолжился: к началу июня индекс вымахал еще на 60%. Что произошло? Дракон накопил сил, расправил крылья и, оттолкнувшись когтистыми лапами от покрытой смогом китайской земли, взмыл в небо? Нет. По факту, дракон оказался надувной игрушкой, и сейчас, теряя воздух, мечется в пространстве, чтобы затем неминуемо упасть на землю.

Сравнение с игрушкой самое верное. Причина бума на китайском фондовом рынке — рост благосостояния жителей Поднебесной, которое в какой-то момент выплеснулось на рынок акций. За прошлый год оборот торгов на китайских биржах вырос в семь раз, количество новых участников — в десять, за месяц в КНР открывалось больше торговых счетов, чем в Америке за год. В мае 2015 года объем торгов на Шанхайской бирже составил 2,7 трлн долларов, на американских NYSE и NASDAQ — 1,2 трлн и 800 млрд долларов соответственно. Китайские компании наравне с американскими стали одними из самых торгуемых в мире. Совершенно фантастическое IPO Alibaba, побившее мировой рекорд по объему привлеченных средств (25 млрд долларов), — прямое тому доказательство. Кстати, предыдущий рекорд также был поставлен в КНР: в 2010 году Agricultural Bank of China в ходе IPO привлек 22,1 млрд долларов.

Этот фондовый ажиотаж никак не коррелировал с происходящим в экономике КНР, которая начала замедляться и, кажется, надолго попрощалась с двузначными темпами роста. Китайцы инвестировали довольно бездумно, расценивая акции как цветные фантики, свой собственный вид Форекса, и не понимая их экономической природы. Что примечательно, подавляющая часть нынешних инвесторов ранее с фондовым рынком не сталкивалась. То есть это были люди, которые падение 2007–2008 годов пропустили, кто-то о нем мог даже и не слышать. Так что в какой-то момент китайский пузырь в полном соответствии с теорией большего дурака должен был лопнуть. Это и произошло в начале июня. Уже 8 июля SSE Composite равнялся 3507 пунктам — за один календарный месяц он потерял порядка 32%. Капитализация рынка сократилась на астрономические 3,5 трлн долларов. Боль, слезы, плач — таков нынешний удел китайских горе-инвесторов.

Что будет дальше? Лопаясь, фондовые пузыри всегда тянут за собой банковскую систему и реальную экономику — в первую очередь рынок недвижимости. Мировой финансовый рынок это падение если и затронет, то по касательной. Дело в том, что основными инвесторами были сами китайцы, финансовая система КНР пока что недостаточно плотно интегрирована в мировую. Это отличает нынешнюю историю от того, что имело место в США в 2008–2009 году: американская финансовая система охватывала весь мир. Есть еще один канал влияния на международные рынки: удар по китайской экономике может привести к сокращению экспорта КНР. А ведь, как известно, именно он отчасти держит на плаву многие развитые и развивающиеся рынки. Не зря многочисленные аналитики, прогнозируя темпы роста мировой экономики, всегда используют в качестве одного из факторов положение дел в Китае и его спрос на сырье и инвестиционные товары. Так что в ближайшее время стоит ожидать нового падения нефтяных котировок.

С другой стороны, пузырь вырос и лопнул довольно быстро. К тому же падение длится уже месяц, а мировые рынки на него реагирует довольно сдержанно. Но главное достоинство китайской экономики в сегодняшней ситуации — она крайне далека от либеральной и управляется в ручном режиме. Значит, власти КНР могут принимать довольно жесткие и далекие от рыночных меры, чтобы остановить или хотя бы затормозить падение. Собственно, нынешний отскок — в пятницу SSE Composite составлял уже 3877 пунктов — прямой результат этих мер.

Так, в среду был введен шестимесячный запрет на продажу акций китайских компаний их мажоритариями (инвесторами с более чем 5-процентным пакетом). Для китайских госкомпаний и вовсе был установлен бессрочный мораторий на продажу. Более того, Минфин КНР рекомендовал государственным игрокам покупать акции на бирже. Надо думать, мало кто решился поступиться этой рекомендацией. Единственная рыночная мера поддержки рынка была реализована Народным банком Китая: регулятор снизил процентные ставки и резервные требования, чтобы не допустить масштабного кризиса ликвидности в банковской системе.

Из всего этого можно сделать один вывод. Чем бы ни закончился нынешний крах китайского фондового рынка, самое интересное начнется позже. Те, кто считают, что самые важные вещи происходят сегодня в США или Европе, ошибаются. Китай копит экономическую мощь, и пузырь на фондовом рынке — прямое тому доказательство: сила есть, а куда ее направить — непонятно. Этакий юношеский максимализм, буйство молодой, не израсходованной пока энергии.