Блокировка карт четырёх крупных российских банков в марте этого года заставила правительство вновь вспомнить о проекте создания национальной платёжной системы (НПС). Сделать её хотели ещё в 1990-х гг., потом новый всплеск интереса к теме имел место в 2010-м, но воз и ныне там: сегодня Visa и MasterCard осуществляют 90% всех транзакций в нашей стране, собирая $4 млрд комиссии ежегодно.

В принципе, обе компании не раз блокировали свои карты по политическим мотивам и до «крымской войны», например, заблокировав карты сербов в период событий в бывшей Югославии или карту Джулиана Ассанжа, когда он вызвал гнев Госдепа США. Кстати, раз уж вспомнили об основателе Wikileaks: более трёх лет назад ресурс опубликовал переписку американских дипломатов, где те прямым текстом обсуждали вред, который нанесёт интересам США создание НПС в России и меры по давлению на чиновников и депутатов, которые могут способствовать саботажу создания НПС. Уважение к частной собственности и конкуренции даже в развитых странах имеет известные пределы.

Интересно, что ещё 2 года назад, когда отношения между двумя странами не были такими напряжёнными, НПС в России хотели создавать на основе и при деятельном участии MasterCard. Но с тех пор многое изменилось.

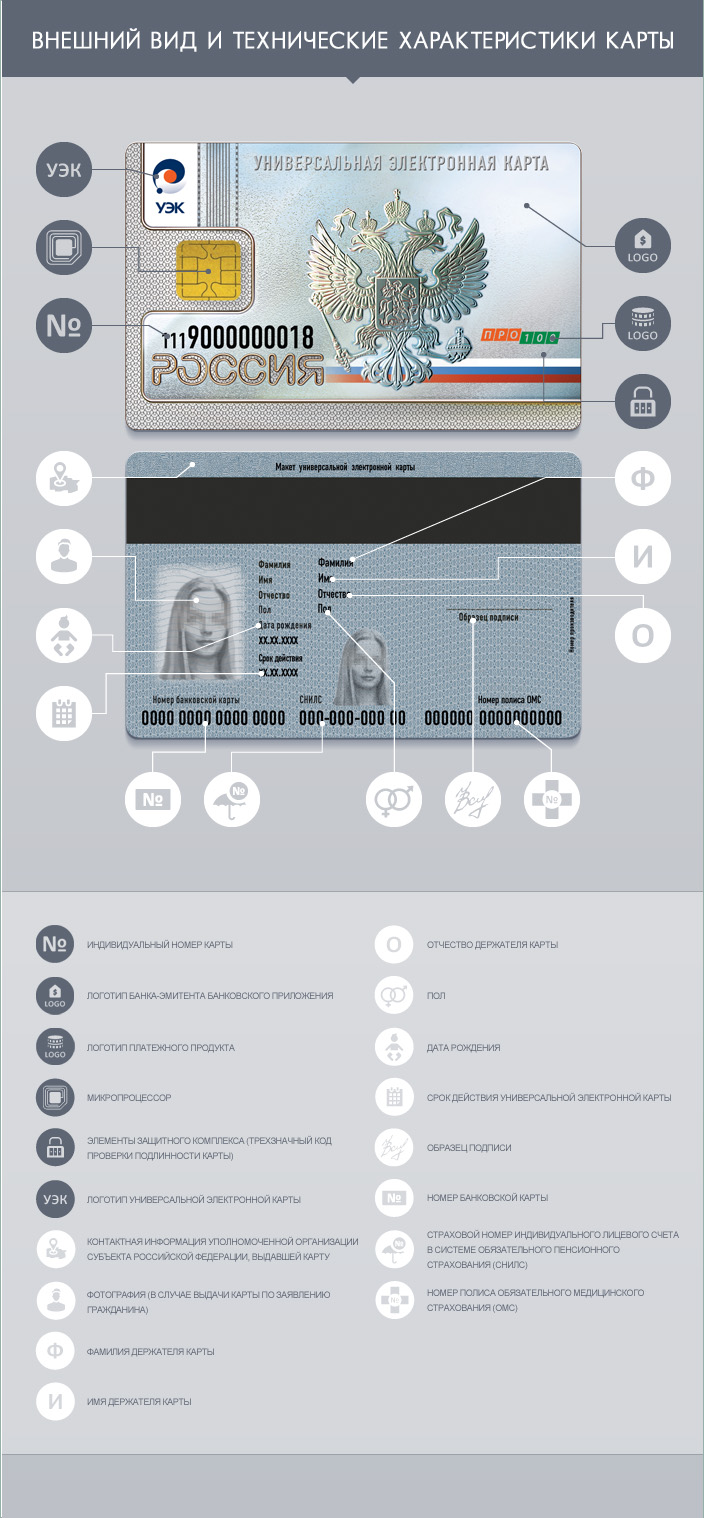

Первоначально российскую НПС планировали сделать на основе уже созданных «Сбербанком» аналогов и отдать этой организации контроль над НПС. Но потом решили создать некоммерческую организацию (учредителями станут российские и зарубежные банки), которая и станет оператором системы. Также готовятся поправки в законодательство, согласно которым по российским законам операторы любой платёжной системы, действующей на территории РФ, не смогут отказаться от перевода средств (что позволит снизить риск повторения ситуации с блокировкой карт по политическим или иным мотивам), а размещение операционных центров за рубежом будет запрещено (с той же целью). Правда, это ещё не окончательный вариант, и наша НПС может быть создана на базе универсальной электронной карты (УЭК — в комментариях хотелось бы узнать мнение о карте тех наших читателей, кто ее уже получил), в операторе которой, впрочем, 80% доля принадлежит опять-таки «Сбербанку». Другие банки (в их числе ВТБ) выступают против возможности управления НПС «Сбербанком» и за то, чтобы процессинг был в руках ЦБ.

УЭК было выпущено 300 тысяч штук

В принципе, Visa и MasterCard владеют большей частью мирового рынка процессинга, но в последние годы ускорился процесс создания самыми разными странами национальных НПС. Особенно активны в этом направлении развивающиеся страны (наиболее успешные примеры: китайский UnionPay и индийский RuPay) ввиду целого комплекса причин: необходимость интегрировать огромные массы сельского населения в финансовую систему, игнорирование международными операторами таких важных моментов для развивающихся стран, как микроплатежи и благотворительность, общемировой тренд на сокращение наличных платежей. Как правило, содержание своей НПС в итоге оказывается до 40% дешевле использования международного оператора. Но тут есть несколько проблем.

Во-первых, распространённость карты за границей играет ключевую роль для любой крупной экономики. Зачем пользователю карта, которой он не сможет платить за границей? А ведь национальная платёжная система может не получить распространения за пределами создавшей её страны. Но вот, скажем, японская JCB (Japan Credit Bureau) не испытывает никаких проблем — её «пластик» принимают все ключевые торговые партнёры, карты также в ходу почти по всей Восточной Азии и даже в некоторых странах Ближнего Востока (например, в ОАЭ). Карту китайской UnionPay (всего их выпущено 3,5 млрд) принимают в 141 стране мира (и даже в США), несмотря на Тибет, Тайвань, уйгуров и острова Сенкаку. С другой стороны, проблему «неприятия» можно решить техническим путём: с помощью кобейджинговых карт, содержащих приложения двух разных платежных систем.

Во-вторых, создание НПС — это сложный и дорогой процесс. Необходимая для этого инфраструктура крайне затратна и требует квалифицированного персонала для её обслуживания. Вообще, разработка своей НПС может напоминать разработку собственной операционной системы: амбициозная и почти невыполнимая задача ввиду наличия прекрасно работающих зарубежных аналогов. Но так как своя платёжная система есть даже у ЮАР (SAMOS), то это наводит на определённые мысли об общей полезности наличия таковой и в России.

В-третьих, что вытекает из предыдущего пункта, новой платёжной системе очень трудно завоевать расположение пользователей. Во всём мире Visa и MasterCard ассоциируются с безналичными операциями, новому игроку пробиться будет тяжело — для этого нужны даже не месяцы, но годы.

В течение ближайших пяти лет крупнейшие международные операторы сохранят свою гегемонию, но одновременно будет расти доля и различных НПС (как уже говорилось выше, в основном за счёт развивающихся стран). Обострившаяся конкуренция позволит снизить цены на транзакции, так что пользователи в любом случае окажутся в выигрыше.

Сами по себе НПС не являются гарантией более строгого контроля государства за финансовой жизнью страны: в том же КНР китайцы спокойно выводят через UnionPay деньги в Макао несмотря на все существующие запреты. А ещё «свои карточки» довольно выгодный бизнес — одна только американская American Express заработала в прошлом году $33 млрд. Сейчас большую часть российского рынка кредитных кард (с транзакциями на $740 млрд в год) контролируют Visa и MasterCard, но их место может занять национальная НПС.

Реклама UnionPay

Определённо следует развивать и свою систему мобильных платежей: примеры кенийской M-PESA (через неё проходит 28% всего ВНП страны) и четвёрки шведских компаний (Klarna, Seamless, iZettle и WyWallet — они уже обслуживают большую часть населения страны, использующего Интернет и мобильные телефоны) должны нас вдохновлять.

Но самое главное в НПС — это не соображения «экономического патриотизма», а элементарное обеспечение финансовой безопасности. Плохой или хороший Путин, а использование зарубежных платёжных систем в качестве основных создаёт прямую и явную угрозу. Вот, скажем, решит пост-путинская национальная Россия сделать визы со Средней Азией и преследовать мигрантов, торгующих героином. Что тогда? Ну как же, афганских фермеров лишают основных источников дохода (нет, это не шутка — именно такими аргументами НАТО встретило предложения РФ об уничтожении опиумных плантаций в стране), ставя под сомнение право на свободу торговли. Это не говоря уже о «росте ксенофобии». Вот и заблокируют карты — как у сербов и Ассанжа, не посмотрев на «справедливые национальные требования».

Так что создание НПС — это правильный шаг, важность которого не стоит преуменьшать только потому, что его делает Путин. Само здание Кремля не становится хуже от того, что там сидят определённые люди — это же верно и в отношении пластиковых карт. Да и никто не говорит о запрете пользования Visa и MasterCard в России, а вот перевести расчёты военных, чиновников и сотрудников крупных предприятий в отечественную НПС явно не помешает.