В конце июня специалисты Центрального Банка России выпустили в свет очередной Обзор финансовой стабильности, в котором существенное внимание уделили анализу влияния украинского кризиса на состояние российского финансового сектора. Как подчеркивают аналитики ЦБ РФ, экономика Украины переживает вторую за последние шесть лет рецессию. В первом квартале нынешнего года ВВП страны сократился на 1,1% относительно аналогичного периода года предыдущего. Спад деловой активности сопровождается усилением макроэкономических дисбалансов. По итогам 2013 года дефицит текущего счета платежного баланса составил 9,2% ВВП, в то время как двумя годами ранее этот показатель находился на отметке в 6,3% ВВП. Вплоть до недавнего времени Украина жила в режиме управляющего валютного курса, однако существенно возросший в последние месяцы спрос со стороны населения на иностранную валюту привел к сокращению международных ресурсов до уровня, покрывающего только полтора месяца товарного импорта. В результате Национальный банк был вынужден объявить о переходе к плавающему валютному курсу. В период между январем и маем 2014 года курс доллара США по отношению к украинской гривне вырос на 44,4%. Одновременно с этим были введены временные ограничения на покупку иностранной валюты на межбанковском валютном рынке и на снятие средств с валютных вкладов.

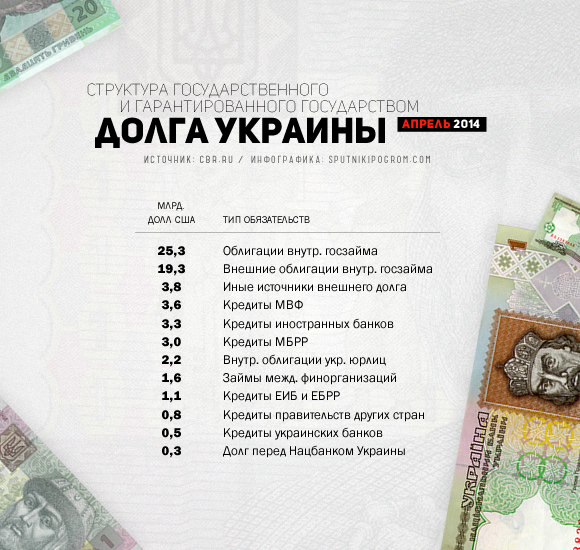

Постепенно возрастают долговые риски государственного сектора. Начиная с 1994 года государственный бюджет Украины практически всегда сводился с дефицитом, превышающим 2% ВВП. В результате в 2013 году уровень госдолга превысил 40% ВВП, при этом, согласно расчетам экспертов ЦБ РФ, в нынешнем году объем государственного и гарантированного государством долга увеличится до 57,5% ВВП, а в 2015-м — до 63,6% ВВП, превысив, таким образом, критическую отметку в 60% ВВП. Учитывая произошедшее обесценение украинской гривны, совокупные расходы бюджета на обслуживание госдолга в 2014 году составят 4,3% ВВП, что негативно может сказаться на фискальной стабильности. Последнее, в свою очередь, уже отражается на позициях Украины в международных суверенных рейтингах. Так, в феврале 2014 года агентство «Fitch» снизило долгосрочный рейтинг в иностранной валюте до уровня «CCC», а «Moody’s» двумя месяцами спустя — до уровня «Caa3». Вместе с тем благодаря предоставлению пакета помощи со стороны Международного валютного фонда украинский Минфин не испытывал сложностей с размещением долговых бумаг ни на внутреннем, ни на внешнем рынке. Свидетельство тому — выпуск в мае пятилетних еврооблигаций под гарантии американского правительства на 1 миллиард долларов с доходностью 1,844% годовых, а также состоявшееся месяцем ранее размещение на внутреннем рынке облигаций на 0,9 миллиарда долларов.

В то же время устойчивости частного сектора угрожает высокий уровень долговой нагрузки, а также наличие в структуре долга краткосрочных бумаг. Совокупный объем внутренней задолженности украинских компаний нефинансового сектора в конце 2013 года составил 48% ВВП, внешняя же задолженность достигла отметки в 45% ВВП. Это чуть меньше характерного для России уровня, где и внутренняя, и внешняя задолженность частного нефинансового сектора колеблется в районе 60% ВВП. Однако это все же весьма существенные для развивающихся государств значения, тем более что на долю краткосрочной задолженности приходится 40% от всего внешнего долга компаний, или 14% ВВП. Риски рефинансирования для украинских банков несколько ниже, о чем свидетельствует как меньшая внешняя задолженность (12,7% ВВП), так и более высокая доля долгосрочных инструментов в структуре заимствований (76%). В целом же, как подчеркивают аналитики ЦБ РФ, основная часть погашений по уже выпущенным корпоративным еврооблигациям придется на ближайшие пять лет. При этом нельзя будет исключать того, что в условиях ухудшения состояния экономики украинским компаниям и банкам станет сложнее получать зарубежные кредиты и осуществлять заимствования на международных финансовых рынках. В дополнение к этому дальнейшая девальвация гривны неизбежно сделает более трудным погашение внешних краткосрочных займов.

Политический кризис вкупе с экономической стагнацией отразится и на состоянии банковской системы, активы которой составляют 90% ВВП. В период с января по апрель уровень просроченной задолженности по кредитам вырос с 7,7% до 9,3%, в то время как регулятивный капитал банков — совокупность их собственных средств — снизился с 18,3% до 14,8%. Фактором дальнейшего увеличения нестабильности в украинской банковской системе, по всей видимости, станет большая доля вложений компаний финансового сектора в долговые бумаги украинского государства, размер которых составляет около 46% от регулятивного капитала. Помимо этого, в ближайшее время продолжится отток депозитов физических лиц, выраженных в национальной валюте, который в первом квартале составил 13%. Что касается депозитов в иностранной валюте, то их объем, наоборот, увеличился на 18,5%, однако происходило это исключительно за счет валютной переоценки; если же исключить из расчетов ослабление гривны, то снижение составило здесь 15%. Отток депозитов привел к дефициту ликвидности и росту процентных ставок. В период с января по март Национальный банк Украины увеличил объемы рефинансирования кредитных институтов с 8,5 миллиардов гривен (со ставкой в 3,6% годовых) до 32,3 миллиардов гривен (со ставкой в 15,7% годовых). В целях оказания экстренной помощи банкам НБУ включил в список принимаемого обеспечения не только государственные ценные бумаги, но и кредиты крупным компаниям, а также займы по ипотеке. В дополнение к этому были внедрены ограничения на снятие с депозитов наличных средств в размере 15 тысяч гривен на одного человека.

На фоне нарастающих проблем украинские банки начали сворачивать кредитование компаний реального сектора. В первом квартале текущего года объем выдаваемых нефинансовым организациям кредитов в гривнах снизился на 3,9%, а в долларах США — на 2,4%. Спад банковского кредитования наряду с закрытием доступа к рыночному финансированию, в свою очередь, может сдержать восстановление экономики. В минувшем апреле НБУ запустил программу стресс-тестов для 35 крупнейших банков страны с целью выявления их потребностей в дополнительном капитале. Согласно заключенному правительством Украины соглашению с МВФ, Национальный банк сможет в нынешнем году предоставить Фонду гарантирования вкладов займы на общую сумму в 15 миллиардов гривен. Иным способом поддержки финансового сектора может стать выкуп на ту же сумму гособлигаций, выпущенных Кабинетом министров для рекапитализации банков. Последнее, так или иначе, приведет лишь к возрастанию задолженности государственного сектора, уровень которой потенциально может превысить тот, что был отображен в приведенных выше прогнозах. И пока не до конца понятно, каким образом можно будет не допустить разрастания объема выделяемой правительством страны помощи, поскольку она требуется как нефинансовым компаниям для рефинансирования собственных долгов, так и банкам, которые нуждаются в дополнительной капитализации.

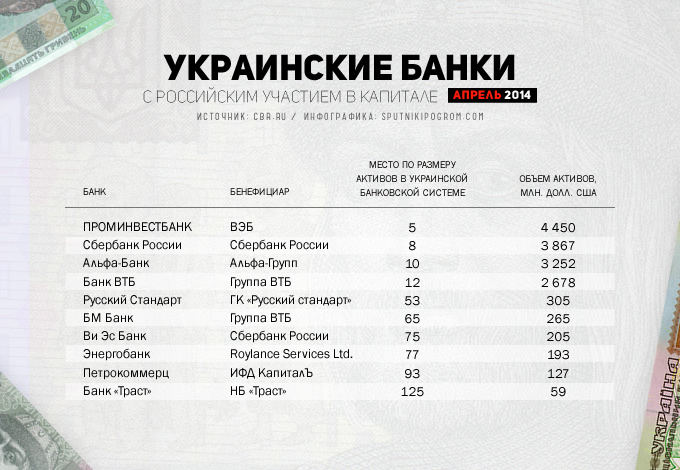

Если говорить о прямом влиянии кризиса во второй по численности республике бывшего СССР на отечественный банковский сектор, то здесь в первую очередь следует сказать об украинских банках с российским участием в капитале, а также о тех российских финансовых организациях, которые имеют требования и обязательства к украинским резидентам. Согласно приводимым экономистами ЦБ РФ данным, российские банки являются нетто-кредиторами Украины: по состоянию на 1 апреля 2014 года объем их требований к украинским резидентам составляет 10,4 миллиарда долларов США, тогда как объем обязательств — всего-навсего 1 миллиард. Среди требований есть долгосрочные депозиты и кредиты, размещенные в украинских банках (3,3 миллиарда долларов), долгосрочные ссуды небанковскому сектору (2,6 миллиарда долларов), краткосрочные депозиты и ссуды украинским банкам (2,2 миллиарда долларов), а также займы нерезидентам (1,4 миллиарда долларов). Что касается банков с российским участием, то их на Украине всего 11, при этом 4 входят в двадцатку крупнейших банков страны по размеру активов. В общей сложности на их долю приходится 13% активов украинской банковской системы. В течение последних двух кварталов требования российских банков к украинским резидентам снизились на 8%, выдача же займов новым украинским заемщикам была фактически приостановлена. Ужесточение условий кредитования позволит максимально минимизировать негативное воздействие украинского кризиса на банки с российским участием.

В целом же, по мнению аналитиков ЦБ РФ, возможное обесценение украинских активов не представляет серьезной угрозы для устойчивости российского финансового сектора. Более существенное влияние на него окажет пересмотр иностранными инвесторами условий кредитования для отечественных банков под влиянием общей геополитической нестабильности. Согласно данным все того же Банка России, в июле объем внешней задолженности российских финансовых организаций достиг уровня в 206 миллиардов долларов. В ситуации продолжающегося военно-политического кризиса на Донбассе зарубежные заемщики с высокой долей вероятности будут более консервативно подходить к предоставлению средств своим российским контрагентам. Это неизбежно скажется на состоянии российской экономики, рост которой в первом квартале составил 0,9% в годовом выражении. Вывести экономику из стагнации будет невозможно без возращения к структурным реформам, направленным на расширение доли частного сектора, облегчение условий предпринимательской деятельности и снижение налоговой нагрузки на бизнес. Правительство же, напротив, пока что думает о том, где же еще отыскать доходы для финансирования непомерно разросшегося за последние годы государственного сектора. Так, в начале нынешней недели министр финансов РФ Антон Силуанов в интервью газете «Ведомости» заявил о планах по введению с 2015 года налога с продаж и переходе к плоской шкале взносов в Фонд обязательного медицинского страхования. Одобрение Государственной Думой этих инициатив приведет лишь к еще большему торможению экономики, что, по всей видимости, российские власти не очень-то и волнует, ведь главная их цель — прокормить административно-сырьевого монстра и зависящие от него группы бюджетополучателей.

Впрочем, это уже совсем другая история.