Стоило написать о том, что валютные ограничения помогли бы бороться с неприлично высоким выводом капитала из России, как эта мысль буквально позавчера разлетелась почти по всем деловым СМИ. В деловых СМИ, скорее всего, «Спутник и Погром» не читают, зато читают «Bloomberg». А международный провайдер финансовой информации как раз заявил (со ссылкой на анонимные источники из «Банка России», конечно же), что ЦБ подумывает ввести ограничения на движение капитала. Правда, речь идет о борьбе не с серым, а с вполне легальным оттоком капитала, бьющим в этом году рекорды последних семи лет.

В ЦБ, действительно, могут обсуждать подобную меру, причем регулярно: приличный чиновник всегда должен иметь план на случай экстремального развития событий. Даже глава ВТБ Андрей Костин в кулуарах инвестиционного форума «Россия зовет» заявил, что не видит в подобных обсуждениях ничего криминального. То есть мера, конечно, возможная, кризисная, но вероятность ее введения в ближайшее время очень мала.

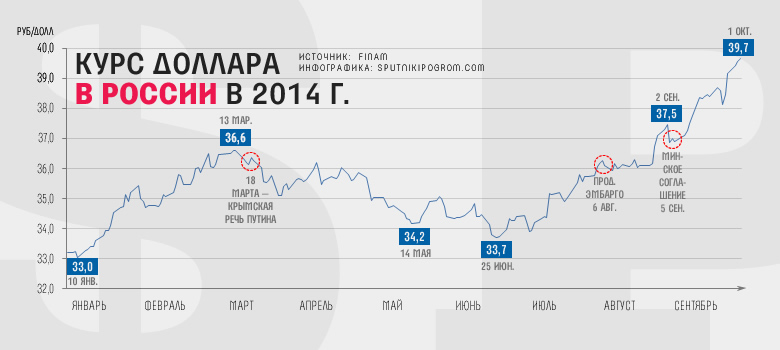

Тем не менее, рынок на сообщение «Bloomberg» отреагировал, как ему и положено, — паникой. Во вторник бивалютная корзина ненадолго, но все-таки вышла за уровень 44,4 рубля — другими словами, рубль упал ниже, чем Центральный банк может ему позволить. Регулятор рыночную панику сбил в привычной ему манере: выпустил официальный пресс-релиз о том, что информация, распространяемая агентством «Bloomberg», — не более чем слухи.

Тем не менее, в нынешних условиях ограничение трансграничного движения капитала — мера вполне ожидаемая. Курс рубля сегодня на историческом минимуме.

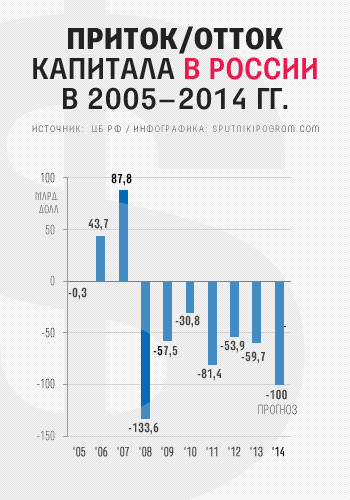

Отток капитала грозит по итогам года составить 100 миллиардов долларов. Это почти как в кризисном 2008 году, когда капитала из России убежало на 133 миллиарда долларов. Здесь нужно оговориться, что отток капитала — понятие бухгалтерское, оно совсем не означает, что деньги из страны куда-то удирают. В отток капитала включают не только однозначно понятное всем приобретение Ротенбергами виллы в Италии или запрещенный законом фиктивный импорт. Это еще и выплата процентов по иностранному кредиту или инвестиции «Сбербанка» в европейскую «дочку». Нынешний отток капитала во многом профинансирован двумя факторами. Во-первых, массовой покупкой валюты населением в начале года, когда рубль только-только начал девальвироваться. Во-вторых, невозможностью российских компаний занимать за рубежом при необходимости расплачиваться по взятым ранее кредитам. А вот снижение иностранных инвестиций в РФ играет уже второстепенную роль. В любом случае все эти факторы давят на рубль и вероятности, что вскоре что-то изменится, нет. Хотя, с другой стороны, надо думать, все, кто хотел вложить свои сбережения в доллары, уже это сделали и дальше будет легче.

Контроль над движением капитала — вещь вполне себе в духе экономического национализма. Этим уже давно занимается Китай, и недавно — Аргентина. Особую актуальность мера принимает сейчас, когда принцип открытой экономики и свободного рынка для России дискредитирован западным цирком с санкциями. Однако для современной отечественной экономики, развивающейся в русле то ли неолиберализма, то ли неокейнсианства, контроль над движением капитала выглядит как однозначное возвращение в 90-е.

Есть несколько уровней несвободного движения капитала. Самый жесткий — когда даже населению необходимо особое разрешение для покупки пачки долларов. Это мы проходили в эпоху СССР. Второй уровень: банки отчитываются перед ЦБ по каждой валютной сделке. Хорошо помогает от воровства и вывода денег за границу (а также от форекс-контор), но нереализуемо в принципе: у регулятора просто не хватит времени и сил, чтобы отслеживать каждую операцию. И, наконец, наиболее вероятный вариант — обязательная продажа экспортерами валютной выручки. Как раз так и было в 90-е, когда на бирже ММВБ существовала отдельная секция, на которой экспортеры были обязаны продавать полученную валюту, а импортеры могли ее покупать по заниженному курсу. Понятно, что возвращаться в те времена не хочется никому.

Другое дело, что ЦБ явно поспешил в своей денежно-кредитной политике. Сегодня все его усилия направлены на контроль инфляции, а курс рубля официально объявлен свободным. Так что выбор у регулятора невелик: или идти против правил и поддерживать рубль, пока есть золото-валютные резервы, или, действительно, ограничивать трансграничное движение капитала. Во втором случае, кстати, определенную выгоду получит национальная экономика. ЦБ, повышая ставки, всеми силами пытается сдержать предложение денег в экономике: по его логике, если у банка появится лишний капитал, он тут же спустит его на валютном рынке.