Шутки кончились

Минувшей ночью Банк России разом поднял ключевую ставку до 17%. Последний раз аналогичные значения основной ставки денежного рынка (тогда она называлась ставкой рефинансирования и носила, по большей части, справочный характер) были зафиксированы в 2003 году. Что это значит? Для ЦБ — как минимум то, что его больше не получится уличить в бесхарактерности. Для экономики — что любые перспективы роста в следующем году уходят в раздел сказок на ночь. А вот перспективы рубля и инфляции — ради обуздания которых все это и было сделано — далеко не так очевидны.

Нефть и рубль

Сейчас принято говорить, что повышение регулятором ключевой ставки на 100 б. п. до 10,5% в прошлый четверг стало тактической ошибкой и полумерой. Собственно, так оно и было: к закрытию торгов рубль обвалился на 3% до 56,44 руб. за доллар. На следующий день падение продолжилось: вслед за нефтью, подешевевшей на 2,9% — до 61,9 долл/барр., рубль рухнул еще на 4,5% — до 58,30 руб. за доллар. До этого момента все развивалось по привычному макроэкономическому сценарию: падает нефть — падает рубль (правда, чуть быстрее). Более того, в четверг прозвучало весьма оптимистичное заявление Эльвиры Набиуллиной о том, что российская валюта в своем падении явно перелетела справедливые уровни — процентов на 10–20. Из этого можно было сделать вывод, что даже при 60 долл/барр. доллар должен стоить 45–50 рублей. Немного, конечно, смущало, что в пятницу ЦБ — фактически безрезультатно — потратил на валютном рынке почти 2,4 млрд долларов из резервов (до этого объем декабрьских интервенций составлял 5,9 млрд долларов).

Но самое интересное между тем началось в понедельник. Нефть с начала торгов дорожала на новостях из Ливии и Нигерии: в первой была приостановлена добыча нефти в ряде районов, во второй началась забастовка нефтяников. Потом, правда, тренд изменился и торговый день закрылся ценой в 61,1 долл/барр. Но к рублю все это не имело никакого отношения: российская валюта за один день упала на 10% — до 64,4 рублей за доллар. Чтобы был понятен масштаб: это самое мощное падение на российском валютном рынке с 1998 года. Видимо, именно на этом фоне у ЦБ не просто сдали нервы, а началась форменная истерика, вылившаяся, в конце концов, в повышение ставки.

При чём тут Сечин?

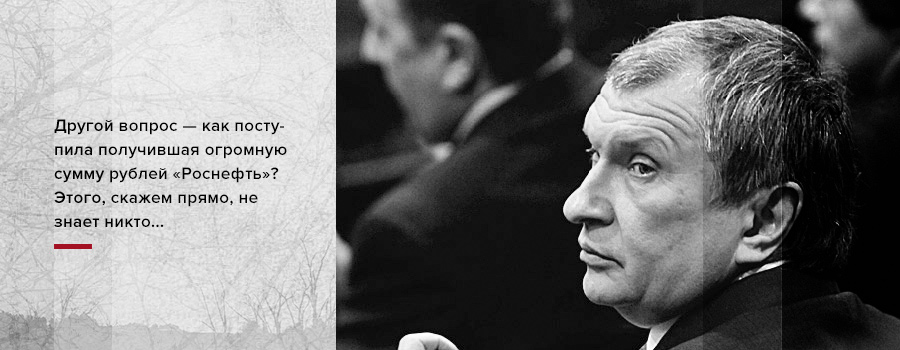

Что именно стало причиной феноменального падения рубля? Как видно из вышесказанного, нефть здесь совершенно не при чем. Валютную истерию сейчас связывают с именем Игоря Сечина. При чём тут несчастный глава «Роснефти», на которого и так сваливают все шишки в этом тяжелом году? Дело в том, что в конце минувшей недели на рынке состоялась довольно занимательная сделка. Вторая по размерам компания РФ выпустила облигации на 625 млрд рублей (примерно 11,3 млрд долларов по тогдашнему курсу). Ответ на вопрос, откуда у российских инвесторов взялись деньги, которые «Роснефть» не может найти даже в Фонде национального благосостояния, появился через день после размещения: Центральный банк включил облигации в ломбардный список. Вчера под залог этих бумаг российские банки привлекли у ЦБ 3,37 млрд долларов на годовом аукционе репо. Другой вопрос — как поступила получившая огромную сумму рублей «Роснефть»? Этого, скажем прямо, не знает никто, кроме, наверное, Бориса Немцова, который в фейсбуке заявил, что все 625 миллиардов рублей в понедельник были проданы за валюту, что и обрушило курс. Другие аналитики (в том числе профессиональные) не исключают подобного развития событий. Перефразируя классика, не стоит недооценивать всю степень неоднозначности твоего визави, но все же подобные методы слишком уж топорны — даже для того человека, которого последний год изображают из Игоря Сечина.

Ближе всего к правде, скорее всего, был не Немцов, а Алексей Кудрин. Бывший министр финансов сказал, что сделка могла обрушить рубль своей непрозрачностью. Действительно, кто и зачем купил облигации «Роснефти» — до сегодняшнего дня было неизвестно. Предполагалось, что банки-покупатели заложат бонды в ЦБ под рублевое репо. В этом случае речь фактически шла бы о прямом кредитовании регулятором экономики. Это несколько отличается от ранее объявленного курса на таргетирование инфляции. Люди, которые сейчас совершают сделки на валютном рынке, скажем так, отличаются некоей степенью нервозности, и новость о том, что ЦБ напрямую дал денег Игорю Сечину, могла их, мягко говоря, огорчить.

Прощай, экономика

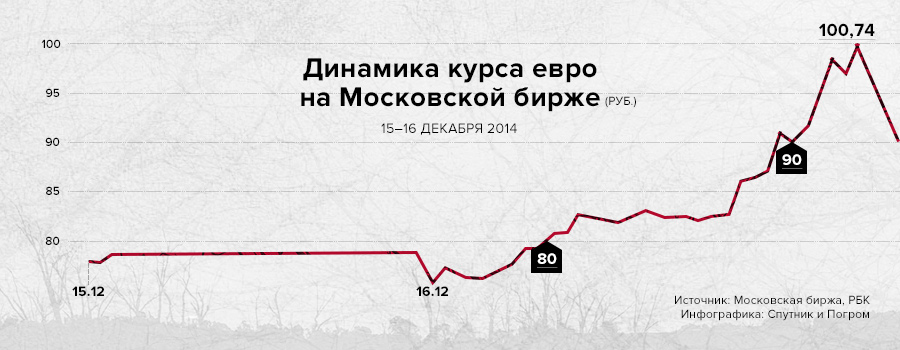

Но оставим в покое бедного Сечина и попробуем проанализировать влияние ночного озарения ЦБ на не менее несчастную российскую экономику. Что говорит теория? Повышая ставку до совершенно запредельного уровня, Центробанк создает мощнейший дефицит рублевой ликвидности на российском денежном рынке. Это, в свою очередь, должно если не укрепить рубль, то хотя бы заставить его не падать. Одновременно ЦБ увеличивает лимиты предоставления валюты банкам. Теперь максимальный объем валютного репо на 28 дней увеличивается с 1,5 до 5,0 млрд, а годовые аукционы будут проходить еженедельно (ранее они проходили ежемесячно) — бери не хочу. Между тем пока этот текст пишется, на валютном рынке происходят вещи, на которые могут смотреть только люди с очень крепкими нервами. Игры с долларом под шестьдесят рублей закончились. В ходе торгов американская валюта подорожала до 80 рублей, но куда сильнее отличился евро. Сто рублей за единицу европейской валюты — такое не могло присниться за минувшую темную и тревожную ночь даже людям, пережившим 10-процентное падение рубля и успевшим узнать перед сном об аналогичном повышении ставки ЦБ.

Скажем прямо: лучше ожидать саспенса на валютном рынке, чем думать о судьбе российской экономики и конкретных компаний и предприятий. Теория говорит, что высокая ставка укрепляет национальную валюту… и убивает всю промышленность. У ЦБ есть, пожалуй, пара-тройка месяцев для того, чтобы сохранять ставку высокой. Если по истечении этого периода она не будет понижена, российские компании столкнутся с невозможностью рефинансировать свои долги — а стало быть и расплатиться по ним. Банкам это грозит многочисленными дефолтами, а простым русским людям — потерей работы (в лучшем случае — по сокращению). На этом фоне сам Центробанк бодро рапортует: повышение ставки затормозит инфляцию. Что ж, мы уже писали о том, что в стране, где разрушена экономика и нет денег, инфляция вполне может быть и нулевой. А это даже лучше 4%, о которых мечтает ЦБ.