Я стараюсь следить за комментариями читателей к нашим экономическим обзорам. И многие интересуются экономическими программами развития России. Интерес понятен, в конце весны СМИ активно освещали тему якобы разворачивающегося противостояния двух конкурирующих программ — «Стратегии развития страны 2018–2024» Центра стратегических разработок и «Стратегии роста» Столыпинского клуба. И неплохо бы их сравнить. Но долгое время сравнивать было нечего. Если «Стратегия роста» столыпинцев представлена в открытом доступе, то меры ЦСР держат в тайне. Кудрин, глава «Центра», такое положение объясняет необходимостью согласовывать каждую публикацию с президентом.

Апломб Алексея Леонидовича понятен — перед вами не какой-нибудь правозащитник-винодел, а одна из ключевых фигур путинской экономической модели. Кудрин оставался министром финансов в течение 11 лет, затем успел поддержать протесты на Болотной площади и чуть ли не стал «официальным» оппозиционером. Но потом вовремя вернулся в околоправительственные круги, возглавив по приглашению Путина «Центр стратегических разработок». ЦСР — организация не новая, в ней в то или иное время засветились все нынешние экономические (и не только) звёзды РФ, под её началом разрабатывались реформы в самых разных сферах жизни страны, объединенные в «Стратегию 2010». Альма-матер большинства экспертов ЦСР — Высшая школа экономики.

Неудивительно, что именно Кудрину поручили курировать эту работу — под его руководством в «тучные годы» был создан Стабилизационный фонд, а затем прошло его успешное разделение на Резервный фонд и ФНБ. Между прочим, именно этим инструментам РФ обязана своим относительно стабильным положением в ходе острой фазы мирового финансового кризиса в 2008–2009 годах и в нынешнем прискорбном положении. При этом Алексея Леонидовича едва ли можно назвать выдающимся министром финансов. Его заслуги заканчиваются на поддержании стабильности системы, её консервации в том виде, который мы знаем сейчас. И пока его преемники с трудом продолжают держать курс в разыгравшуюся бурю, Кудрин торжественно вернулся из небытия и получил задачу сделать то же, что и в прошлый раз: «чтобы всё работало, но чтобы ничего не поменялось». 25 мая 2017 бывший министр представил свою стратегию. Но не общественному мнению, а лично Президенту РФ. Разумеется, Кудрин несколько раз давал комментарии по её содержанию, но расплывчато и обще (обо всем, что можно было сказать точно, мы писали в рамках обзоров).

Но не так давно на ряд вопросов ЦСР всё-таки решил дать развернутые ответы. На сайте «Центра» в июле вышел 100-страничный материал «Реформа финансовых рынков и небанковского финансового сектора», который, очевидно, и является соответствующей частью «Стратегии развития». Доклад вышел под эгидой РАНХиГС, но только один из авторов имеет к Академии непосредственное отношение — Юрий Алексеевич Данилов, числящийся там научным сотрудником. Как и его соавтор по материалу, господин Буклемишев, он окончил в своё время экономический факультет МГУ. А вот третий их коллега, Александр Евгеньевич Абрамов, является выпускником Московского финансового института, ныне известного как Финансовый университет. Работает, как и положено, в ВШЭ. Раз материал опубликован, значит он прошел через Кудрина (и,скорее всего, через Путина). Так что у нас появилась возможность разобрать реальный документ, по которому, вероятно, будет жить страна.

Скорее всего, позже опубликуют еще несколько документов, так что мы надеемся на целую серию разборов, а затем сравнений с предложениями оппозиционеров (формальных и неформальных) — Титова или Милова, например (кстати, в ЦСР действительно начали это делать, практически одновременно с планами оппозиционеров).

Дальнейший текст написан на основе материала доклада с вольными упрощениями и комментариями. Везде, где текст дает оценку фактам, событиям, отношениям — это оценка авторов доклада, если иное не упомянуто специально. На отдельные термины вставлены ссылки, чтобы не отягощать читателя излишними пояснениями.

Используемые сокращения: ФР — финансовый рынок, НБС — небанковский финансовый сектор.

Предмет повествования

Итак, доклад называется «Реформа финансовых рынков и небанковского сектора». Так что же имеется в виду? Финансовый рынок — это совокупность инструментов, с помощью которых участники рыночной экономики осуществляют функции, необходимые для их корректной финансовой и не только деятельности: находят заимствования, покупают и продают ценные бумаги, инвестиционные и иные денежные активы. Самым наглядным таким инструментом является биржа, что, впрочем, не мешает осуществлять такие же сделки и минуя её. Небанковский сектор — это совокупность финансовых организаций, деятельность которых сильно связана с финансовым рынком: инвестиционные фонды, страховые компании, частные пенсионные фонды. Всех вместе их можно назвать институциональными инвесторами, т. к. их деятельность можно описать как активное привлечение средств от населения и компаний и вкладывание их в инструменты финансового рынка. Отличие таких компаний от «обычных», депозитарных банков существенно, ведь у последних основная деятельность — расчётная и обслуживающая, а их связь с рынками во многом определяется только валютными операциями.

Из рода деятельности следует и основная функция небанковского сектора — обеспечивать долгосрочные инвестиции в экономику. Когда все работает корректно, то от одного меткого выстрела удается положить сразу несколько зайцев, обеспечивая:

- Инвесторам — стабильные, выше банковского депозита, доходы;

- Экономике в целом — эффективное рыночное распределение ресурсов;

- Компаниям — альтернативные банковским кредитам и собственным средствам дешёвые деньги.

Такой синергии позволяет достичь корректно функционирующий финансовый рынок, который дает управляющим и аналитикам легко и непринужденно делать свою работу, обеспечивая инвесторам наиболее выгодное использование своих средств. Для этого рынок должен хорошо делать следующее:

- Страховать: хеджирование рисков таким образом, что риски несут наиболее приспособленные для этого агенты рынка;

- Наделять информацией: обеспечение четкого и верного сигнала о состоянии и перспективах компании;

- Связывать воедино: сведение потребителей и поставщиков финансовых ресурсов с наименьшими транзакционными издержками.

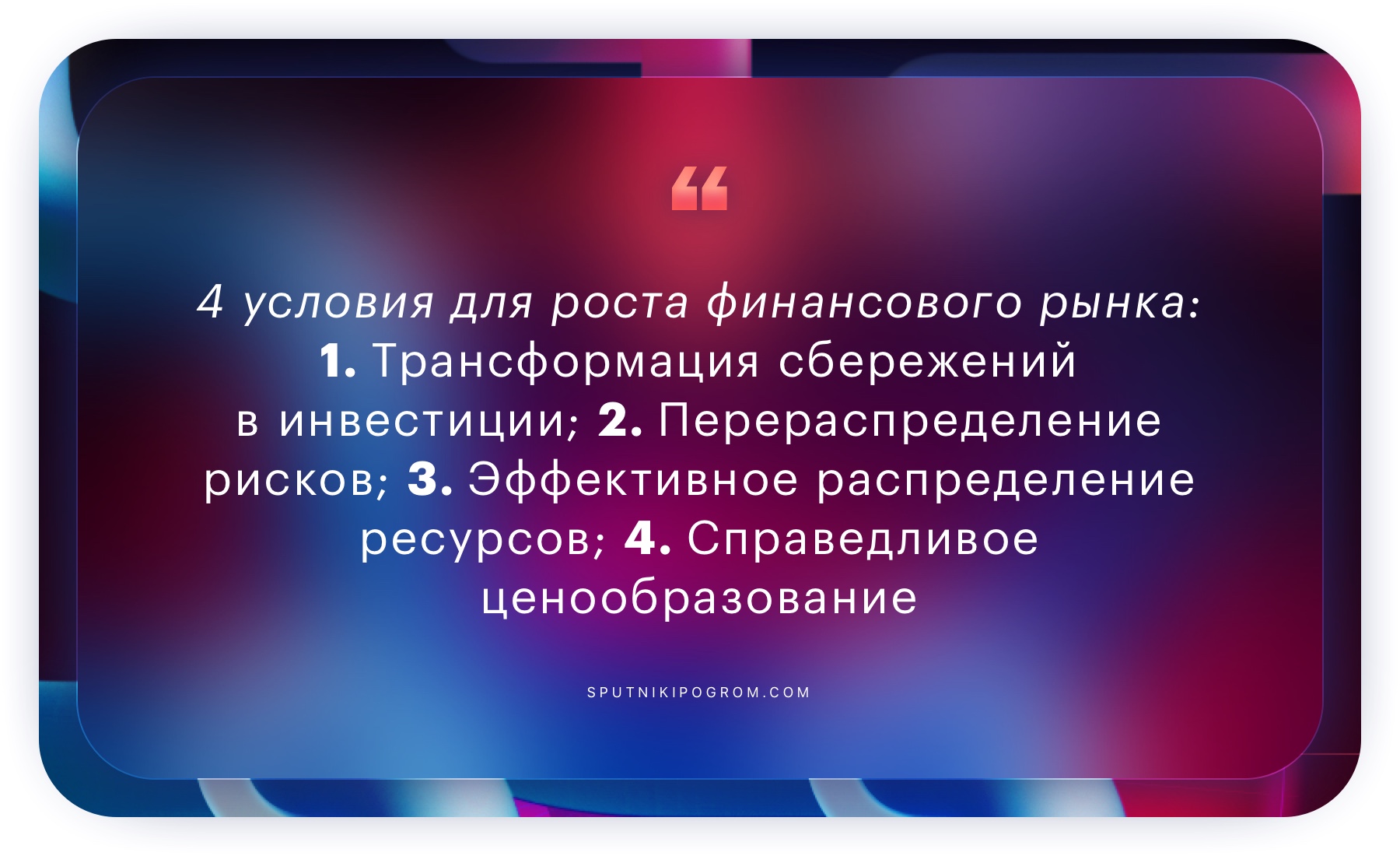

Как совершенно справедливо постулируют в своём докладе господа Данилов, Абрамов и Буклемишев, финансовый рынок играет ведущую роль в экономическом развитии. Более того, хотя среди граждан распространено скептическое отношение (и это можно понять) к «рынкам», существует строгая причинно-следственная связь между ним и ростом экономики, в которой причина — на стороне финансового рынка. Таким образом, устойчивое развитие двух этих составляющих — ФР и НБС — приведет к опережающим темпам роста социально-экономического благосостояния любой страны. Для того, чтобы рост состоялся, необходимо обеспечить бесперебойное выполнение ФР четырех формальных основных его функций, которые логично следуют из вышеперечисленных нами вольных интерпретаций:

- Трансформация сбережений в инвестиции;

- Перераспределение рисков;

- Эффективное распределение ресурсов;

- Справедливое ценообразование.

Понятно, что каждая из четырех функций тесно связана с другой, но в целом есть ряд показателей, которые позволяют понять, работают ли они корректно и где наблюдаются наибольшие затруднения. Например, ценообразование сильнее всего связано с эффективностью рынка и уровнем спекулятивности, перераспределение рисков с развитием страхования, трансформация сбережений в инвестиции с ценой денег и т. д. Всё это и рассматривают авторы, в первую очередь — в цифрах.

Проблемы ФР России в цифрах

Упомянутые выше прописные истины в РФ открыто не любят и не обсуждают, отдавая предпочтение (и деньги) депозитарным банкам, которые куда лучше подходят для обслуживания государственного капитализма. Поэтому текущее состояние НБС в Российской Федерации даже авторы доклада характеризуют как «глубокую депрессию с невысокими перспективами развития». Поясняя тезис в дальнейшем, сначала они приводят как качественные, так и количественные показатели проблем финансового рынка России. Сначала мы рассмотрим количественные характеристики затруднения, а потом, опираясь на эти цифры, покажем, что означают они в качественном значении.

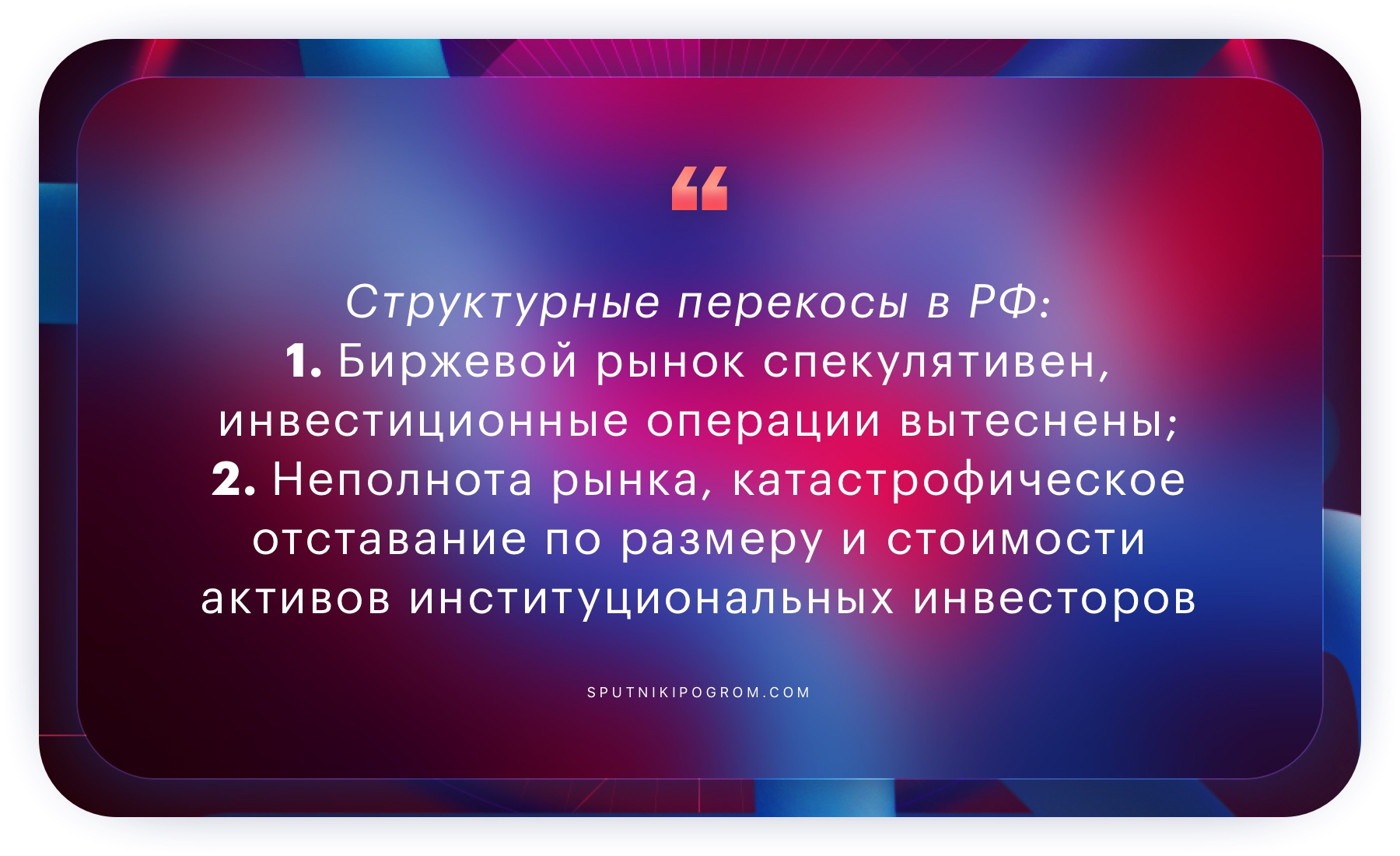

Во-первых, стоит поговорить о структурных перекосах ФР. Большинство сделок на бирже сегодня — это краткосрочные операции в области денежного и валютного рынка, в то время как доля сделок с капитальными активами падает от года к году. С 2005 по 2015 год доля денежного рынка в сделках с акциями выросла с 24% до 85%, в корпоративных облигациях — с 42% до 94%, в региональных — с 47% до 76%. Фактически биржевой рынок в России является спекулятивным, с него практически вытеснены все инвестиционные операции. Совсем простым языком говоря, ФР России сейчас похож не на инструмент для привлечения инвестиций, а на большое казино. Участники торгов быстро и часто обмениваются ценными бумагами в попытке выиграть куш на процентной разнице. В итоге это приводит к заниженной оценке инвесторами всего корпоративного сектора в РФ — «дисконт» страны к среднему уровню качества по развивающимся рынкам превышает 60%. Проще говоря, все компании России недооценены более чем в 2 раза. Усугубляет ситуацию и то, что основные составляющие капитализации рынка акции РФ — 10 крупнейших компаний-инкумбентов*, на которых приходится 61,3% совокупной капитализации (и с оборотом, очевидно, то же самое). Короче говоря, активы на финансовом рынке России по структуре можно характеризовать как высококонцентрированные и недооцененные. Справедлива деформация присутствия и самих игроков на рынке — доля активов институциональных инвесторов находится на самом низком уровне среди 50 крупнейших ФР мира. Сейчас она составляет 8,5% в суммарном объёме всех финансовых организаций (в 2012 году — 9,9%, налицо деградация). У Китая аналогичный показатель — 15%, у Бразилии — 17%, у Японии — 43%, у США — 83%.

Во-вторых, отмечается неполнота рынка. Сокращение присутствия организаций НБС ведёт к падению ликвидности на рынке и ухудшению выполнения им основных функций. Большую часть активов НБС формируют пенсионные деньги, и хотя значительная их часть ещё остается в распоряжении государства, доля активов автономных пенсионных фондов в ВВП у РФ лучше, чем, например, у Китая и Индии. Однако заморозка накопительной части пенсии привела к тому, что НПФ недополучили около 1 трлн рублей за последние три года, что и привело к остановке развития этой сферы. Если же мы посмотрим на ситуацию в целом, то увидим катастрофическое отставание России по размеру и стоимости активов институциональных инвесторов. В процентах к ВВП первый показатель составляет 6,5%, в то время как у развитых стран он в значительно выше. Например, у Великобритании это 189,1%, у Кореи — 77,5%, у Нидерландов — 230%. Соотношение стоимости чистых активов открытых инвестиционных фондов и ВВП РФ составляет 0,11%, в то время как у развивающихся стран вроде Китая, Индии и Бразилии — от 8 до 64%. Наконец, профессиональных участников рынка ценных бумаг, НПФ-ов, ОПИФ-ов, становится просто физически меньше. Не лучше ситуация и в страховании, где соотношение премий по страхованию жизни к ВВП как ключевой показатель отстает от тех же Китая, Индии и Бразилии в 15–20 раз. Эти цифры говорят о том, что на рынке России нет средств для инвестиций, поскольку их традиционные источники практически не представлены на нём. Как следствие, предприятия вынуждены увеличивать долю инвестиций в основной капитал за счёт собственных средств, жертвуя дивидендной политикой и таким образом ещё больше подрывая доверие к финансовому рынку России. Авторы приводят данные, что сейчас доля инвестиций в основной капитал за счет собственных средств перевалила за 50% — такого не наблюдалось с 1998 года.

Проблемы ФР России в словах

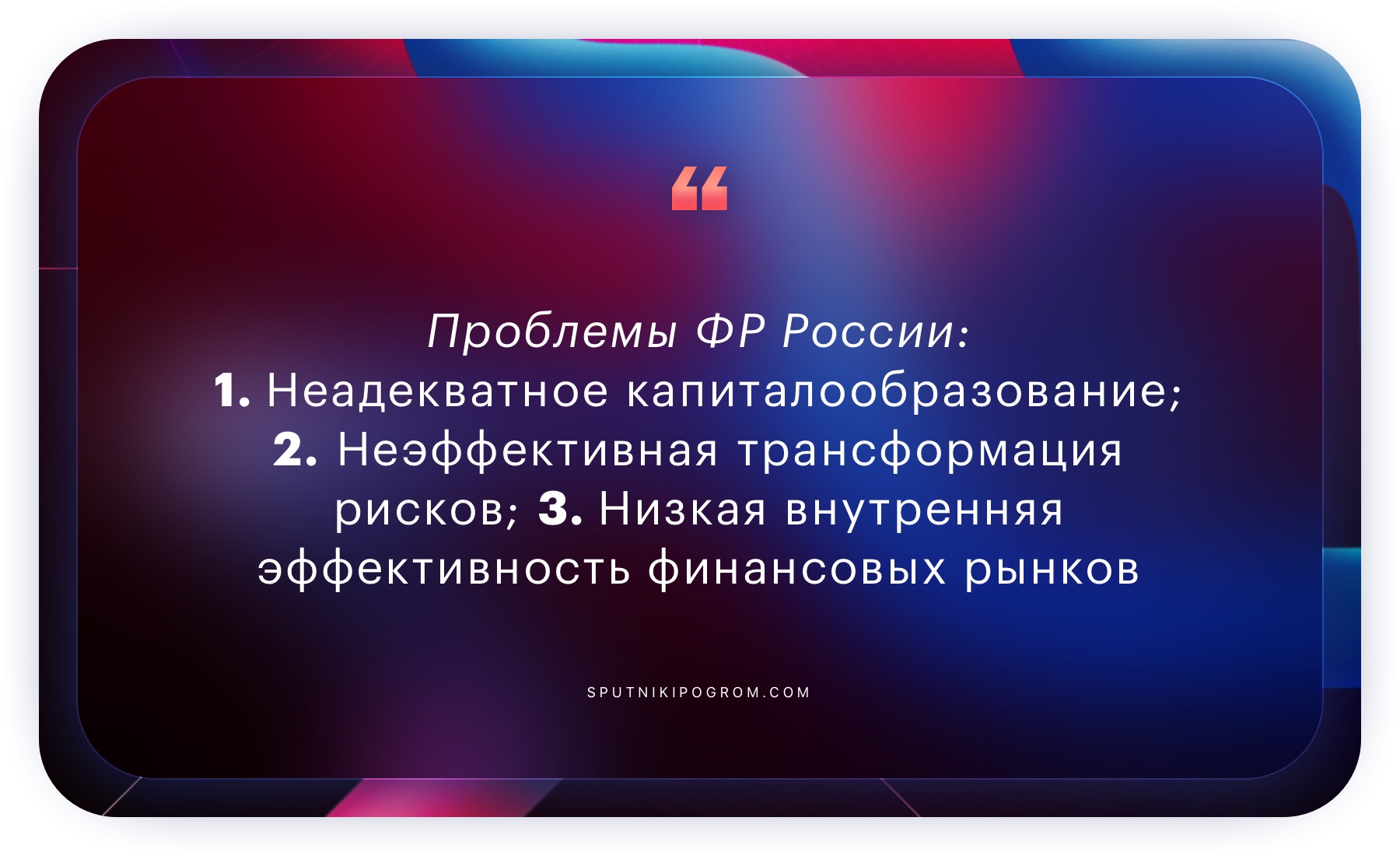

Все вышеперечисленные затруднения авторы систематизировали в три интегральные проблемы сектора, которые и препятствуют выполнению четырех ранее сформулированных функций. Используя обильно перечисленные выше данные, подробно разберем каждую из них:

1. Проблема капиталообразования — «первые не могут дать, вторые не могут взять»

Финансовые рынки функционируют во взаимодействии трех основных групп участников: инвесторов, реципиентов инвестиций и посредников. В разное время на рынке может ощущаться дефицит в одной из трех сторон, вызванный каким-либо затруднением: сокращением числа посредников, отсутствие у реципиентов стимулов к привлечению ресурсов; отсутствие накоплений или стимулов участия у инвесторов. Вы будете смеяться, но для России характеры все три. Это происходит из-за низкого законодательного уровня защиты инвесторов (никакой системы страхования вкладов здесь нет), низкого уровня доступности финансовых услуг и информированности клиентов, налоговой дискриминации НБС по сравнению с банковским сектором. Следствием является понижение так называемого «качества капитала» — низкий объем средств предопределяет высокую стоимость заимствований на национальном рынке, а значит реальный сектор уйдет к иностранным рынкам и банковским кредитам. В то же время привлечение капитала для предприятий ограничено ещё и определенными условиями к прозрачности управления, снижению доли мажоритарных инвесторов, и в целом изменению корпоративной политики. Другими словами, чтобы рассчитывать на качественный капитал, нужно показать качественное корпоративное управление. Но именно это и рискованно делать в России — соответствие требованиям финансового рынка, прозрачность, рентабельность и быстрое развитие неизбежно привлечет внимание рейдеров, в том числе — самых высокопоставленных (и да, авторы сами приводят в качестве примера «Башнефть» и ЮКОС).

Таким образом, снижение числа профессиональных инвесторов и хроническая нехватка у них источников для инвестиций определяет проблему капиталообразования — когда рынок не может сформировать доступный и качественный капитал, а корпорациям невыгодно заимствовать на рынке. Важно, что деньги в других местах, например, в банках, тоже найти не получится. В РФ средневзвешенная дюрация кредитов предприятиям (2,6 года) на год превосходит аналогичную дюрацию депозитов и вкладов (1,6 года). Таким образом, возможности долгосрочной инвестиционной деятельности банков исчерпаны, а её увеличение приведет к опасной нестабильности всей системы. По-другому всё это явление ещё называют нехваткой длинных денег или дефицитом долгосрочных инвестиций.

2. Проблема неэффективной трансформации рисков

Следующее затруднение нормального функционирования ФР связано с неэффективным риск-менеджментом. Виной всему уже упомянутая и разобранная выше неполнота рынка, ограниченность возможностей для самой диверсификации рисков на рынке и недостаточный уровень развития страхования. Если первая причина и факторы, её вызывающие, стали читателю более-менее понятны, то сразу перейдем ко второй. Авторы доклада считают, что на ФР России не представлены в достаточных объемах инструменты, которые обычно используются для хеджирования рисков: товарные фьючерсы и опционы, кредитные деривативы и др. Кроме финансовых инструментов слабо развито страховое дело в части практики страхования и перестрахования рисков предпринимательской деятельности. Здесь доказательствами станут спекулятивный характер российского рынка, а также мизерная величина страховых премий в РФ, рассмотренные выше.

3. Проблема низкой внутренней эффективности финансовых рынков

Что такое эффективность рынка, многие слышали ещё из базового курса экономики в университете. На всякий случай повторимся: эффективность рынка — способность быстро и качественно доносить информацию до участников. Некоторые эксперты (в частности, авторы доклада) выделяют ещё и операционную эффективность, и уровень так называемых транзакционных издержек. Но по сути всё это строится на одном — качестве и скорости информационного обмена.

В реалиях Российской Федерации ситуация предсказуемая — информации мало или сама она не позволяет уверенно судить о состоянии компаний (или позволяет диагностировать только плохое состояние, причем из сторонних источников), поэтому говорить об эффективности не приходится. Почему так происходит? Во-первых, из-за низкой доли рыночных сделок. Вытеснение реальных операций постоянными спекуляциями приводит к тому, что аналитики не могут предсказать справедливые цены активов — а значит нарушена функция ценообразования. Во-вторых, низкая доля акций компаний в свободном обращении. Как уже иллюстрировалось цифрами, налицо концентрация акций в руках мажоритариев (как правило, государства). Если вы хотя бы поверхностно знакомы с инвестиционным анализом или хотя бы обладаете элементарной логикой, то понимаете, к чему это может привести. Контролирующий пакет акций в руках у одного человека — возможность повернуть менеджмент в любую необходимую сторону, не считаясь с интересом миноритарных инвесторов. Какая уж тут эффективность рынка, когда компания может стать в одно мгновение непубличной просто потому, что один из небожителей РФ встал сегодня не с той ноги. Картину дополняют распространенность инсайдерской торговли, закрытость информации о компаниях для независимых наблюдателей и многочисленные конфликты интересов, когда подконтрольные нужным людям группы аналитиков дают «правильные» прогнозы по аффилированным компаниям.

Все три проблемы тесно связаны с удручающей ситуацией в экономике в целом, а не только в НБС. Это понимают и авторы доклада, которые храбро констатируют в отдельном пункте деформированную структуру российской экономики, отсутствие доверия к рынкам и доминирование государства во всех сферах. Совершенно правильные выводы лежат на столе у Владимира Владимировича: «Крупные экономические агенты слабо заинтересованы в финансовом рынке как механизме экономического развития. Потребность в прозрачности, корпоративном управлении носит эпизодический или даже имиджевый характер». Проблему доверия авторы из ЦСР не могли не связать с судебной системой и качеством государства вообще, улучшение которого Кудрин подаёт как панацею для экономического оздоровления. Наконец, такие очевидности, как приоритет идеологии над экономикой, «увлеченность геополитическими вопросами в ущерб социально-экономическому развитию» тоже упомянуты авторами. Но всё это только слова, которые численно не подкреплялись (возможно, из-за очевидности).

Теперь, когда условия названы, время переходить к самому интересному — решению задачи, а точнее тому, как его видят господа Данилов, Абрамов и Буклемишев.

Предлагаемые реформы: направление плюс фактические меры

Разумеется, доклад — далеко не первый сборник прикладных рекомендаций к реформированию ФР и НБС в России. Сами авторы перечисляют множество стратегий, среди которых есть и генеральные (по финансовому рынку в целом), и отраслевые — по страховой деятельности, негосударственным пенсионным фондам. Из них отметить можно план мероприятий по созданию в РФ международного финансового центра, принятый в 2013 году. Если вы регулярно читаете экономические дайджесты, то помните такой Global Financial Centres Index, в котором Москва как финансовый центр в 2016 году заняла 85-е место из 86-ти, потому что на 86-ом оказался Санкт-Петербург (а свежие данные ещё хуже). Примерно такая же ситуация и с остальными стратегиями государства в сфере — они буквально провалены по всем показателям. Нынешний доклад напрямую винит и составителей, и исполнителей прошлых лет. Им ставят в упрек неизмеримость показателей и индикаторов, вызванное нежеланием ведомств брать какие-либо обязательства. Обвинения здесь снова в плохом «качестве» государства, основной беде России по Кудрину, хуже дураков и дорог. Так что со всем этим делать? Известно, что: вводить политическую ответственность, менять стимулы деятельности госслужащих, обеспечивать обязательность реформ, сделать новые стратегии на этих принципах. Вот всё, что сказано в докладе о совершенствовании государства. слава богу, в профессиональной области конкретики оказалось больше.

Единственный выход из сложившейся ситуации эксперты из ЦСР видят в запуске массового инвестиционного процесса, в который бы оказались вовлечены средства домохозяйств. Именно сбережения населения, а не остатки на счетах предприятий, государственные ресурсы или иностранные инвестиции должны стать новым двигателем российской экономики. В общей сумме средств у русских людей — не менее 40 трлн рублей, из которых примерно 16,4 трлн размещены иррационально с точки зрения доходности: валютная наличность, валютные депозиты, наличные рубли. Экономический «голод» России при этом намного слабее — для выхода на темпы роста устойчиво выше среднемировых необходимо 7 трлн рублей долгосрочных инвестиционных ресурсов. Устранение этого дисбаланса — ключ к восстановлению экономической активности. Как это сделать? Варианта три: стимулировать население инвестировать в ценные бумаги искусственно (то есть госвмешательство, но обратное тому, что РФ делала раньше); стимулировать корпорации вводить лучшее управление, не вмешивать сюда политические интересы и ждать рыночного эффекта (то есть — don’t thread on me); сидеть и ничего не делать (то есть — не дать поганым ельцинам-гайдарам сломать наш новый Госплан).

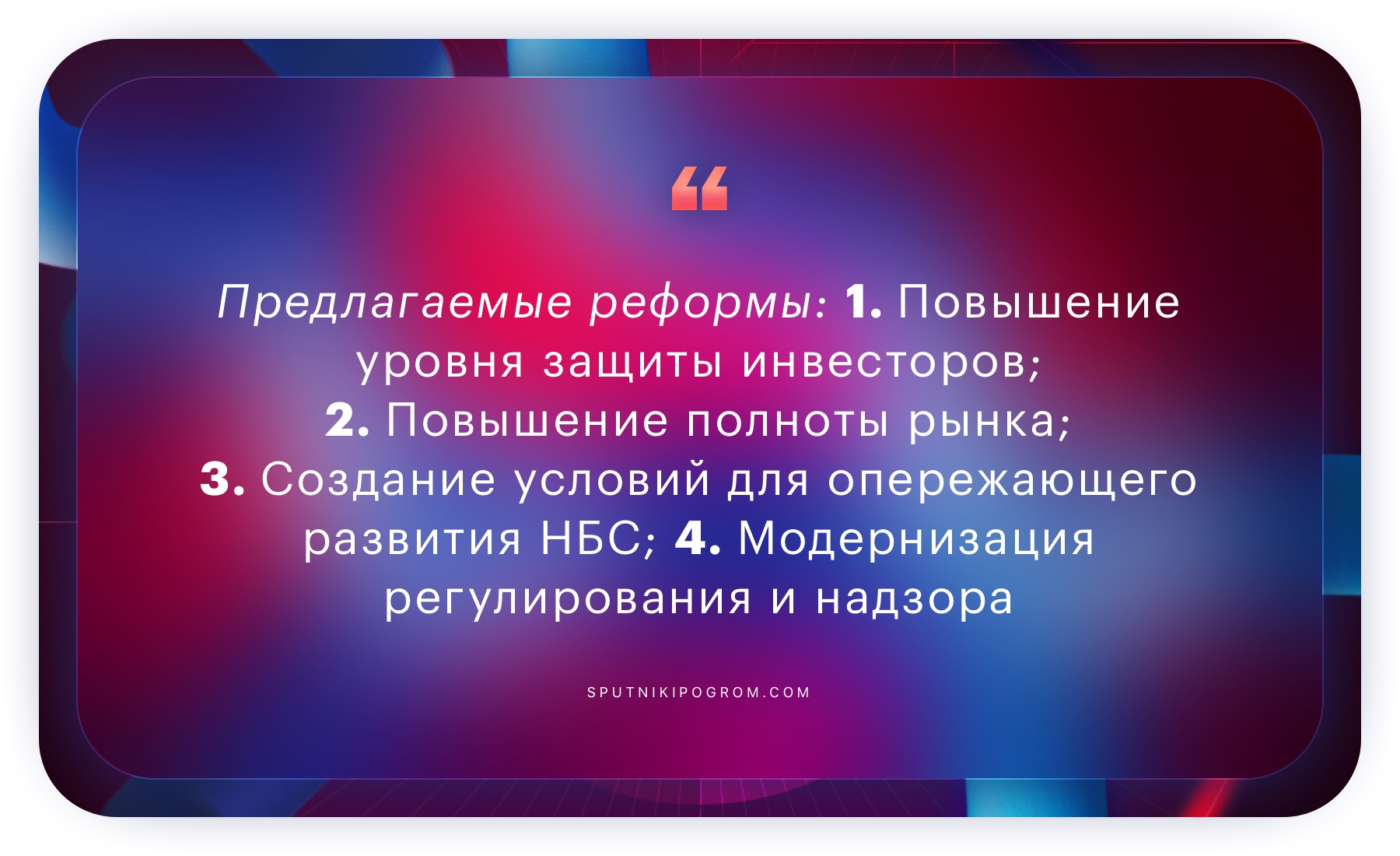

В зависимости от выбранной степени радикальности авторы рекомендуют проводить следующие меры:

1. Повышение уровня защиты инвесторов

Сформировать в стране институт защиты инвесторов, главными механизмами которого будут:

- Система компенсационных фондовв отрасли, обеспечивающих страхование рисков граждан на ФР (сейчас активно применяется в строительстве);

- Система стимулов для выплаты дивидендов миноритарным акционерам, например, за счёт привязки их размера к размерам бонусов менеджерам;

- Новая редакция ФЗ «О защите прав и законных интересов инвесторов», учреждающая специальные арбитражные суды с судьями должной квалификации, широкие возможности для профессиональной медиации;

- Обязательное раскрытие информации о финансовых услугах в форме паспорта финансовой услуги;

- Введение унифицированных стандартов продаж инвестиционно-финансовых продуктов НБС для облегчения формирования на рынке открытой архитектуры продаж (схема, когда с одним брокером работают сразу несколько агентств, выступающих в роли посредников, «супермаркет» финансовых услуг).

2. Повышение полноты рынка

Создать на рынке большее количество продуктов и услуг, интересных населению. Вовлечь в финансовый оборот до того не используемые активы.

- Устранить препятствия в нормативных актах для масштабной секьюритизацииактивов любого толка — от рентных потоков до драгоценных металлов, придание им рыночной оценки и организация биржевой торговли (!);

- Расширение сферы применения индивидуальных инвестиционных счётов (ИИС);

- Выпуск новых облигаций, в том числе за счёт расширения спектра (индексация по нефти, по золоту, по валюте и т. д.) выпускаемых долговых инструментов в практике эмиссионной деятельности государственных заёмщиков.

3. Создание условий для опережающего развития НБС и совершенствование стимулов использования ФР населением — как источника доходов, корпорациями — как источника долгосрочных инвестиций

- Повысить устойчивость небанковских финансовых организаций за счёт прямого доступа к ресурсам кредитора последней инстанции (!);

- Закрепить права собственности граждан на пенсионные накопления, прекращение «заморозки» пенсионных накоплений;

- Выровнять налоговые условия для банков и небанковских финансовых организаций, выровнять степень защиты на их инструменты с уровнем защиты прав на недвижимости;

- Установить ограничение на инвестиции НПФ и страховых компаний в банковские депозиты;

- Запрет на приобретение крупных пакетов акций корпорациями с государственным участием;

- Новый критерий листингаакции — минимальная обязательная дивидендная доходность;

4. Модернизация регулирования и надзора финансового сектора

- Устранение конфликтов интересов, выход регулятора из капиталов поднадзорных организаций;

- Создать орган поведенческого надзорапо аналогии с развитыми рынками, предоставить ему права представлять инвестора в суде;

- Не распространять на НБС банковские стандарты регулирования и надзора.

Воплощение всех или части перечисленных выше преобразований, по мнению авторов, приведет к ускорению экономического роста, снижению инфляции, эффективному распределению доходов населения и, главное, насытит реальный сектор «длинными деньгами». ФР начнёт выполнять свои социально-экономические функции, все заживут счастливо.

Последнее, кстати, не шутка — несмотря на туманность предписаний, в финале доклада чётко выделены ключевые показатели и их изменение к 2024 году по двум сценариям: развитие небанковского финансового сектора по инерции и его реформирование. Первый сценарий численно идентичен нынешнему положению, а вот второй — вполне радужный. Самое интересное из прогноза: объем сбережений домохозяйств, ежегодно поступающих в экономику, вырастет с 1,14 трлн рублей до 3–4 триллионов; доля РФ в мировом рынке капитала по объему биржевой торговли акциями увеличится с 0,12 до 1–1,2%, по премиям страхования жизни — с 0,37 до 1,12%.

***

Теперь, когда содержание доклада более-менее разобрано, позвольте прокомментировать его.

Во-первых, хочется поговорить о предложенных авторами реформах. Вообще реформами их назвать тяжело, как и всё заглавие документа не оправдывает себя — это скорее рекомендации. Например, авторы поднимают тему построения открытой архитектуры продаж и ни слова не говорят о деятельности Национального расчётного депозитария в последние годы, не указывают конкретные области расширения ИИС, не рассуждают о влиянии обязательной дивидендной доходности. Я не берусь разбирать каждую из них, это слишком долго. С точки зрения макроэкономики, роли фонда накопления — доклад безупречный, но не более того. Невольно хочется пошутить про принадлежность к профессуре ВШЭ, а значит к «оппозиции», ну и классическое «оппозиция только говорит, но ничего не делает».

Во-вторых, шутки шутками, но оторванность доклада от реалий РФ очень заметна. Привлечь средства населения? Вряд ли это так просто, как описывают авторы. Особенно в РФ, где государство грабило граждан не единожды. Для наглядности можно взять цифру неэффективных сбережений населения — 16,4 трлн рублей. К сожалению, их распределение между разными слоями населения очень неровное. Настолько, что ситуацию можно охарактеризовать так: «Первым инвестировать нечего, а вторым — незачем». Медианный показатель сбережений большинства граждан намного ниже средних значений, причем чаще всего это деньги, скопленные на какое-то конкретное событие — учебу, свадьбу, покупку недвижимости. Даже при значительном росте привлекательности и надежности организаций НБС люди туда не пойдут. Что касается второй группы, здесь рост может быть достигнут, тем более что они уже инвестируют на регулярной основе. Но каков его реальный потенциал — трудно сказать. Наконец, очень странно выглядит на фоне всего доклада финальная таблица с целевыми значениями к 2024 году. Но, возможно, здесь авторы хотят задать ориентир и себе, и чиновникам-исполнителям, которых винят в неизмеримости индикаторов.

Подводя итоги, хочется вернуть авторов на землю. Деньги граждан — не панацея, их количество (и возможности мобилизации) переоценено. Конечно, общий объем накоплений будет расти, но чтобы они работали, а не просто лежали под матрасами, нужно две вещи — время и образование (лучше даже подойдет — просвещение). К сожалению, пока ни первого, ни второго у России нет. И устойчивый рост российской экономики едва ли может быть достигнут только оздоровлением финансового рынка, хотя и будет верным шагом в его сторону. Больше всего деятельность ЦСР и его сотрудников, характерная и для этого доклада, напоминает мне отношения доктора и безответственного пациента. Доктор выписывает верные рецепты, пациент кивает, обещает принимать всё в срок, а по выходу из кабинета просто кидает предписания в мусорку. И всё начинается с начала.

Надеемся, что на этот раз и. о. главврача всё-таки додумается проконтролировать исполнение назначений, не откладывая их в долгий ящик.

После блокировки российскими властями «Спутнику» как никогда нужна ваша поддержка. Пожалуйста, поддержите нас посильным денежным переводом, покупкой (клик по счетчику просмотров справа внизу) или подарком подписки. У нас нет и никогда не было никаких других спонсоров, кроме вас — наших читателей. Спасибо!