Для российской экономики июнь оказался крайне важным месяцем. На содержательные события он, конечно, был беден, и запомнился, пожалуй, только Петербургским экономическим форумом и неразберихой в отношениях между «Газпромом» и всем остальным миром. Однако именно в июне исполнилось полгода с «чёрного вторника» 16 декабря, когда Центральный банк взвинтил свою ключевую ставку до 17%, после чего курс рубля окончательно перестал отличаться от американских горок, а промышленный рост отправился в глубокое и затяжное пике. Именно с этого момента логично отсчитывать нынешний кризис. Так что есть смысл посмотреть, как российская экономика прожила эти полгода, к чему пришла, и что будет с ней происходить дальше.

Страна асбеста и соли

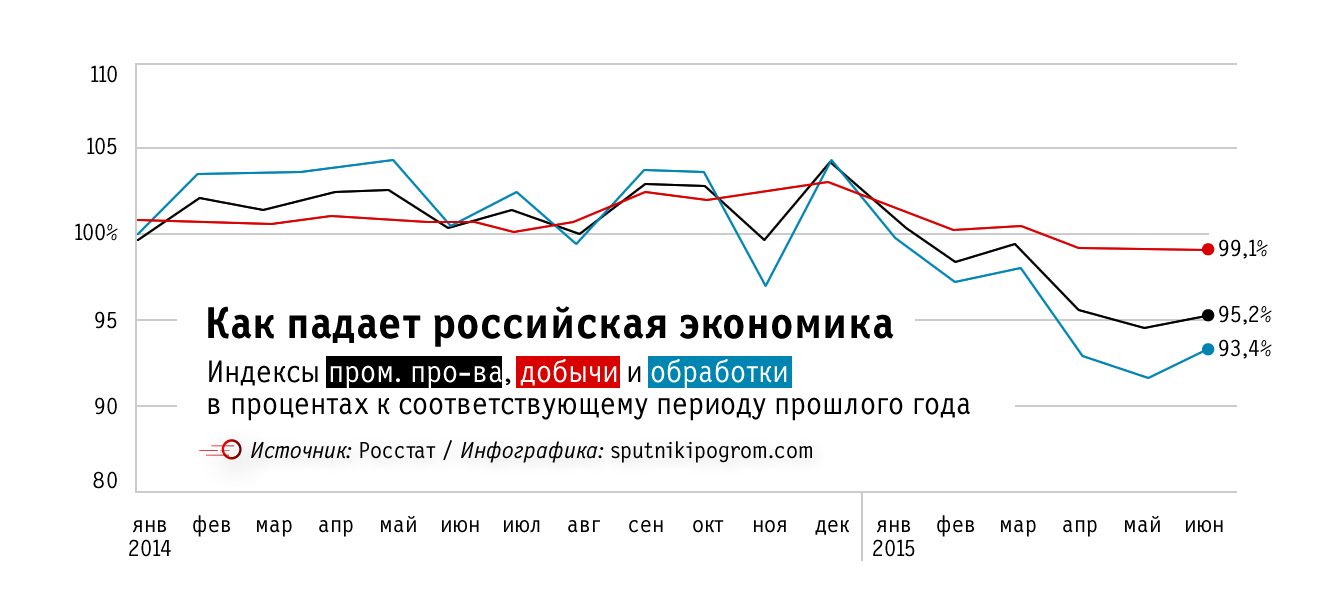

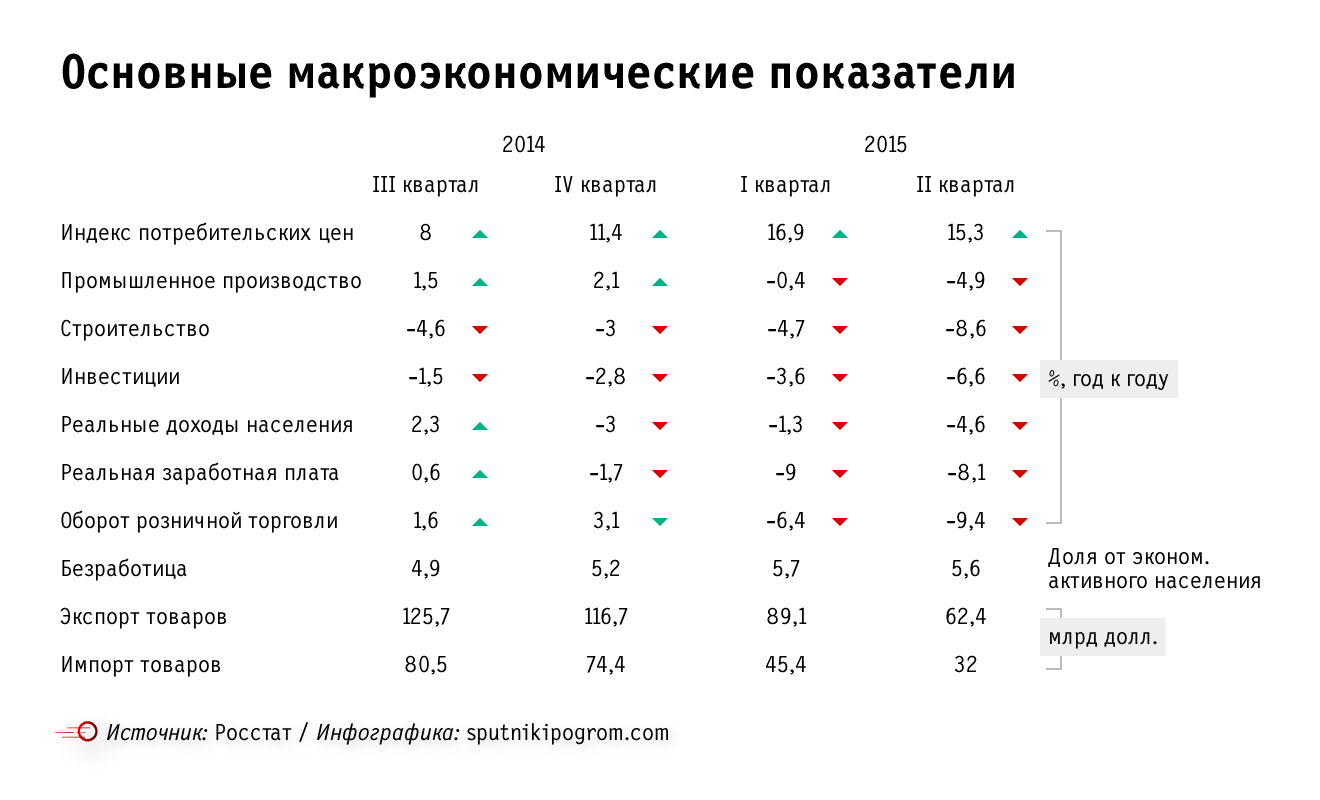

С точки зрения основных статистических показателей, июнь умудрился даже порадовать. Промышленное производство упало на 4,8% против 5,5% в мае. Что важно, вытянула производство именно обрабатывающая промышленность, сжатие которой сократилось с 8,3% до 6,6%, в то время как динамика добывающего сектора была отрицательной — минус 0,9%. Эти цифры позволили властям преисполниться даже большим нежели обычно оптимизмом, и если на Петербургском форуме чиновники радовались тому, что в экономике не реализовался худший сценарий, то теперь они заявляют, что все главные проблемы позади, экономика достигла дна и уже в этом году продемонстрирует рост. Во всяком случае, министр экономического развития Алексей Улюкаев в понедельник говорил:

Ситуация в российской экономике начинает выправляться. Она лучше, чем мы, большинство аналитиков, прогнозировали в конце прошлого — начале нынешнего года. По показателям месяц к месяцу практически спад завершился. Естественно, по измерениям к соответствующей дате прошлого года спад ВВП довольно большой… У нас оценка полугодия — спад 3,4%, оценка II квартала — примерно 4,4%. Мы считаем, что это, вероятно, нижняя точка, а затем, начиная с III квартала, будет некая корректировка в позитивную сторону.

Если прогнозы министра оправдаются, можно считать, что нам крупно повезло. В этом случае в учебниках будущего будет написано, что в 2015 году Россия всего лишь пережила циклический спад — вещь, которая регулярно — раз в пять-семь лет — происходит в любой среднестатистической экономике. Если говорить предельно грубо, смысл циклического спада заключается в том, что цены на ресурсы в экономике в какой-то момент начинают расти непропорционально быстро, рентабельность производства сокращается и требуется небольшая — не дольше года — встряска, после которой экономика сбрасывает балласт высоких издержек и цикл начинается заново.

Но мы настроены более пессимистично, нежели господин Улюкаев, и считаем, что так просто от глупости правительства и глобальных тектонических сдвигов наша экономика не оправится. На то есть несколько причин. Во-первых, конечно же, статистических данных за один месяц явно недостаточно для того, чтобы с уверенностью разглядеть в мутных водах российской экономики долгожданное дно. Во-вторых, если в мае текущего года было на два рабочих дня больше, чем в среднем за 2005–2014 годы, то в июне, наоборот, — на один меньше. В этом случае статистика июня обязательно будет гораздо лучше майской. Но есть и более веские причины для того, чтобы не расслабляться раньше времени. Мы к ним вернемся чуть позже. Сейчас же стоит чуть пристальнее приглядеться к росстатовским цифрам. За полгода промышленное производство в России, если сравнивать с первыми шестью месяцами 2014 года, сжалось на 2,7%. При этом добыча не продемонстрировала ни роста, ни падения, а вот обрабатывающая промышленность рухнула на все 4,5%. Учитывая сырьевой характер нашей экономики, конечно, ничего удивительного в этом нет, но тем приятнее было отметить, что июньский перелом тренда зафиксирован именно в обработке.

Кстати, по итогам полугодия мы могли бы получить падение еще и в добыче. Удержали отрасль от спада вовсе не нефть и газ, как могло показаться (минус 0,3% за шесть месяцев), а металлические руды (1,9%), минеральное сырье для химпрома (4,6%), соль (8,5%) и прочие полезные ископаемые (11,3%), включающие в себя, к примеру, алмазы, асбест, кварц и графит. Вообще, это, конечно, повод задуматься. Если уж нефтегаз балансирует на грани падения…

По отраслям обрабатывающей промышленности все еще банальнее и печальнее. По сравнению с началом года здесь ничего не изменилось: что росло, то расти продолжило — пищевая промышленность, нефтепереработка, химпром. Отличилось только производство пластмассы и резиновых изделий: по итогам первого квартала оно было в плюсе, после полугодия оказалось в минусе.

Обнаружить в промышленной статистике какие-то неожиданные новые точки роста не получится при всём желании, да и нет на то причин. Встречаются, конечно, отдельные интересные моменты. Например, что бросается в глаза в первую очередь — резкий рывок, который сделало текстильное и швейное производство: на 10,9% во втором квартале по отношению к первому. Правда, это не спасло сектор от падения на 17,2% по итогам полугодия и было обусловлено в первую очередь производством нетканых материалов технического назначения. Выросло также производство железнодорожного подвижного состава — за счет магистральных грузовых вагонов. Зато какой-то своей маргинальной жизнью живет машиностроение (падение на 14,6% по итогам полугодия) и автомобилестроение (минус 25,7%).

И что самое важное, замедлился рост святая святых российской экономики — пищевой промышленности: с 3,4% в первом квартале до 2,5% во втором. Если в январе-марте темпы роста сельского хозяйства были выше чем в 2014 году (3-4% против 2-3%), то затем ситуация изменилась: в мае 2014 года сектор вырос на 3,5%, в мае 2015 года — на 2,7%. Прирост производства мяса и птицы в живом весе оказался самым низким за последнее десятилетие. В конце июня Министерство сельского хозяйства отчиталось по результатам посевной кампании. Посевные площади по сравнению с 2014-м почти не изменились; рост — в полтора раза — зафиксирован только по картофелю и овощам. А осенний урожай может оказаться даже меньше, чем в прошлом году: девальвация привела к росту цен на удобрения и, как следствие, сокращению их использования. Основная часть картофеля и овощей в России, кстати, производится в частных хозяйствах: 80% и 69% соответственно от валового сбора по стране. Сейчас население производит 25 млн из 31,5 млн тонн картофеля. Потенциал роста производства огромен — порядка 36 млн тонн. Но никакого стимула для его увеличения нет. Вот что пишут авторы очередного «Оперативного мониторинга экономической ситуации в России» из Института имени Е.Т. Гайдара, РАНХиГС и ВАВТ:

«Очевидно, что рост розничных цен на эти продукты (картофель и овощи — прим. „Спутника и Погрома“) должен побудить население увеличить объемы производства. Однако это производство достаточно слабо включено в вертикальные продовольственные цепочки. В советский период существовала система, при которой сельские жители заранее знали, что их продукция будет организованно скупаться потребительской кооперацией. Потребительская кооперация либо имела приемные пункты, либо ее агенты объезжали дворы, собирая по заранее установленной цене продовольствие. В то время как рост производства в сельскохозяйственных организациях и крестьянских (фермерских) хозяйствах требует больших инвестиций, в т.ч. — государственной поддержки, рост производства в хозяйствах граждан не требует больших затрат. Вместе с тем резерв увеличения производства в хозяйствах граждан, который требует меньше инвестиций и поддержки государства, остается недоиспользованным, а действующая Госпрограмма поддержки сельского хозяйства не содержит мероприятий по этим направлениям».

Так что осенью ждем очередных веселых новостей из мира импортозамещения.

Трудоустроенные и бедные

Конечно, невпечатляющие результаты в сельском хозяйстве обусловлены еще и падением благосостояния русских людей. Россия резко нарастила производство сыров — но не из молока, а из пальмового масла, Россия поставила локальный рекорд по производству маргарина — эти упоительные новости прошедших месяцев прекрасно иллюстрируют фронтальное падение уровня жизни в стране.

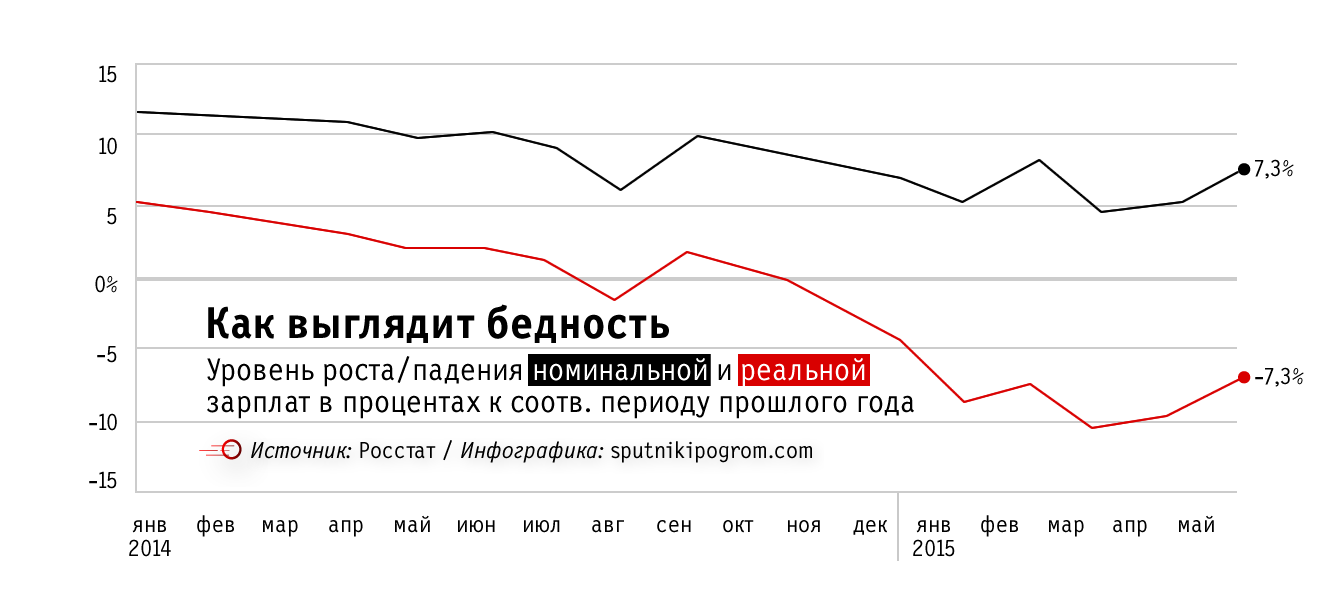

Номинальная заработная плата все еще растет, но последний раз двузначные темпы прироста она демонстрировала ровно год назад. В мае (более свежих данных нет) средняя заработная плата составила 34,4 тыс. рублей, что всего на 7,3% больше, чем годом ранее. Что касается реальной зарплаты, то инфляция еще в ноябре отправила ее в отрицательную зону. В мае зафиксировано падение на 7,28%. Аналогичным образом сократились и реальные располагаемые доходы — на 6,4%. Как результат — падение оборота розничной торговли на 9,6% по итогам второго квартала. При этом если спрос на непродовольственные товары в апреле-июне стабилизировался, то в еде население продолжает себе отказывать с прежним энтузиазмом: падение на 1% ежемесячно.

Зато официальная статистика рынка труда говорит, что в стране все отлично и поводов для беспокойства нет. Задолженность по зарплате на начало июня составила 3,3 млрд рублей, что не превышает 1% от месячного фонда заработной платы. Всего лишь 2% работников крупных и средних предприятий работают неполную рабочую неделю, 0,8% находятся в простое, зато 6,2% отправлены в отпуск без сохранения заработной платы. Безработица с начала кризиса увеличилась незначительно — с 5,5% в январе до 5,8% в мае. Впрочем, в июне она опять вернулась к 5,5%. Но для нас эти цифры не особо релевантны. Трудовая статистика в России имеет свою специфику. Об этом свидетельствует хотя бы то, что при стабильно низкой безработице неформальная занятость составляет как минимум 20 млн человек — треть всего трудоспособного населения. И какие процессы происходят в этой серой зоне, определиться довольно сложно.

Но вернемся к потреблению, поскольку именно здесь можно найти одну из причин, сводящих на нет весь пафос Алексея Улюкаева и его коллег по кабмину. Вот что пишут специалисты «Центра развития» НИУ ВШЭ:

Не прекращающееся пока падение розничного товарооборота имеет особое значение для оценки развивающегося кризиса. Во-первых, это единственная сфера, которая пострадала от всех причин кризиса одновременно — не только от двукратного падения цен на нефть и западных санкций в отношении России (за счёт роста инфляции и падения реальных доходов населения), но и от продовольственных контрсанкций. Во-вторых, спад продаж необычно сильно бьёт по населению, которое вернулось по уровню потребления товаров во второе полугодие 2011-го, почти на четыре года «назад» (в кризис 2008–2009 годов откат «назад» был вдвое меньшим по времени). При этом потребление продовольствия опустилось до (пиковых) уровней 2008-го!

Что это значит? За полгода нынешнего кризиса население обеднело сильнее, чем в 2008–2009 годах. Чтобы восстановить докризисную динамику потребления — одного из столпов, на которых держится путинская экономика — потребуются куда большие усилия, нежели семь лет назад. Господин Улюкаев утверждает, что номинальные доходы вскоре начнут расти и потянут за собой потребительский спрос. Собственно, рост доходов был зафиксирован еще в мае, однако падение розничной торговли продолжилось. Напрашивается логичный вывод: после валютных шоков и падения уровня жизни, накупив автомобилей, телевизоров и квартир впрок в декабре, добрые русские люди решили затянуть пояса и включили режим жесткой экономии. Потребуется как минимум несколько месяцев устойчивого экономического роста, чтобы убедить их в том, что дела налаживаются.

Но причин для роста доходов населения во втором полугодии нет. Во-первых, после экономического спада у производителей вряд ли найдутся средства для того, чтобы увеличить зарплаты. Во-вторых, в начале июля государство проиндексировало тарифы естественных монополий, которые, как это обычно и бывает, будут отражены в ценах конечной продукции. Как результат — в первую неделю июля инфляция подскочила до 0,7%. Выросли в этом месяце и тарифы ЖКХ — на 5,4-6,3% в среднем по стране. Одновременно в полной мере начинают действовать сборы на капитальный ремонт — очень вовремя, надо отдать должное правительству. По предварительным подсчетам, эта новация должна принести бюджету порядка 0,3 трлн рублей за год — на эту же сумму сократятся доходы населения. В-третьих, нельзя забывать, что на население сейчас давит тяжелый навес потребительских кредитов, набранных в 2010–2012 годах и съедающих в около трети ежемесячного дохода средней русской семьи. Чтобы убедиться в этом, достаточно пройтись по банковским отделениям и обратить внимание, как часто там звучит фраза «урегулирование проблемной задолженности».

Наконец, в-третьих, российское государство уже не может быть таким социальным, каким оно пыталось казаться последние 15 лет. Именно в кризис 2008 года власти оказали населению посильную поддержку, которая в итоге спровоцировала рост зарплат во всей экономике выше роста производительности. В самом конце июня правительство вплотную начало заниматься подготовкой бюджета на будущий год. Тогда же оказалось, что ресурсов на социальную благодать уже не осталось: доходы бюджета уже сократились на 8%. Принято принципиальное решение о том, что пенсии в ближайшую трехлетку будут проиндексированы ниже инфляции. Правительство начинает сокращать социальные пособия, руководствуясь критерием нуждаемости. Региональные власти упраздняют — пока что осторожно — отдельные виды льгот. О том, что майские указы президента невыполнимы, уже не стесняются говорить вслух. Впереди еще много интересного.

Лучше не будет

Вновь вернемся к промышленности. До того как Алексей Улюкаев заявил о грядущем росте потребления, его ведомство нафантазировало, что во втором полугодии схожим образом будет вести себя и бизнес. Сейчас об этом не говорят, но именно восстановление инвестиций рассматривалось как главный триггер роста экономики.

Здесь у нас есть хорошая новость. К концу первого полугодия неожиданно выросла рентабельность отгрузки (соотношение балансовой прибыли и объема отгруженных товаров) обрабатывающей промышленности. Она составила порядка 15,8%. Последний раз такие цифры можно было лицезреть в 2006 (!) году. Еще год назад рентабельность в обработке не превышала 4%. То есть в России впервые за почти десять лет сложилась ситуация, когда промышленникам стало выгодно брать кредиты — средняя ставка по коммерческим кредитам сейчас чуть выше 15%. Казалось бы, самое время разразиться инвестиционному буму. Но предприятия пока что не торопятся вкладываться в развитие производства: в первом квартале инвестиции в основной капитал упали на 3,6%, во втором — на 6,6%. Причин несколько. Во-первых, российские промышленники никогда не любили брать кредиты на развитие: их доля в инвестициях составляет жалкие 15%, основные вложения осуществляются за счет собственных средств. Во-вторых, своих средств у предприятий как раз таки и нет. В «Центре развития» НИУ ВШЭ пишут:

Если посмотреть на динамику склонности к инвестированию (соотношение номинального объема инвестиций и объема балансовой прибыли), видно, что в первом квартале текущего года она в большинстве секторов экономики резко упала: в экономике в целом — с примерно 200% в 2013–2014 годов до 62%, в добыче полезных ископаемых — с примерно 100% до 71%, в производстве кокса и нефтепродуктов — со 170% в 2014-м до 40%, в машиностроении — с 443 до 119%, в торговле — со 43 до 7%. Значит ли это, что не использованная на инвестиции прибыль накапливается в резервных фондах компаний до лучших времен? Может, так, а может и нет. При увеличении прибыли в первом квартале по номиналу на 1 186 млрд руб. по сравнению с прошлым годом, инвестиций — на 87 млрд руб., чистый прирост прибыли составил 1 099 млрд руб., или около 22 млрд долл. (при курсе в 50 руб./долл.). Интересно, что погашение внешних долгов нефинансового сектора экономики за первый квартал, по данным ЦБ, должно было составить примерно столько же, а именно 21 млрд долл. (без учета процентов). Нельзя исключить, что прибыль как раз и оказалась тем источником, за счет которого были погашены внешние долги. Так что вполне возможно, что ждать быстрого начала роста инвестиций не приходится, хотя определенные предпосылки для возобновления роста экономики все же имеются. В частности, реальный эффективный курс рубля сейчас на 25% ниже, чем в 2013-м, что делает российскую экономику более конкурентоспособной (рис. 3.5). Впрочем, пока этот рост ценовой конкурентоспособности не превращается в полной мере в рост выпуска продукции обрабатывающей промышленности, крен в сторону сырьевого сектора увеличивается несмотря на снижение курса рубля.

Подведем итоги. Прошло почти семь месяцев кризиса, на дворе — 2011 год. Не в том плане, что Дмитрий Медведев снова президент, а на московских улицах — протесты, просто по уровню жизни мы вернулись именно в это славное время. Видимых причин для того, чтобы жить лучше, нет. Промышленность падает: быстрее или медленнее — особой роли не играет. Видимых причин для экономического подъема тоже не видно. Население не готово потреблять, бюджет из последних сил финансирует то, что не попало под сокращение. Остается экспорт несырьевых товаров, благо после девальвации российская экономика стала куда конкурентоспособнее. Но вот незадача: для того, что выходить на иностранные рынки, стране нужна пресловутая модернизация — обновление производственных мощностей и экспорт технологий. Можно было бы, конечно, все это попытаться организовать — были бы деньги (хотя бы на подорожавшее импортное оборудование). А денег как раз нет. ЦБ, конечно, снизил ключевую ставку до 11,5%, а некоторые банки получили обещанную им докапитализацию, одним из условий предоставления которой является обязательство ежемесячно наращивать кредитный портфель на 1%. Но это — мелочь по сравнению с тем, что произошло в корпоративном кредитовании с начала года. За январь-май банки выдали клиентам 11,9 трлн рублей кредитов — на 17,5% меньше, чем годом ранее. А это значит, что экономика недополучила как минимум 2,5 трлн рублей. Глупо тешить себя надеждой, что дошедшие до конечных заемщиков деньги пошли на благое дело. Рост кредитного портфеля был обеспечен несколькими банками, которые все выданные кредиты направили на спекуляции на валютном рынке. Все остальные балансируют на грани убыточности и не спешат кредитовать новые производства.

Стоит ли ожидать дальнейшего снижения ставки Банком России? Причем не символического — на 1-1,5 п.п., — а такого, которое могло бы обеспечить восстановление экономики. Ответ — конечно нет.

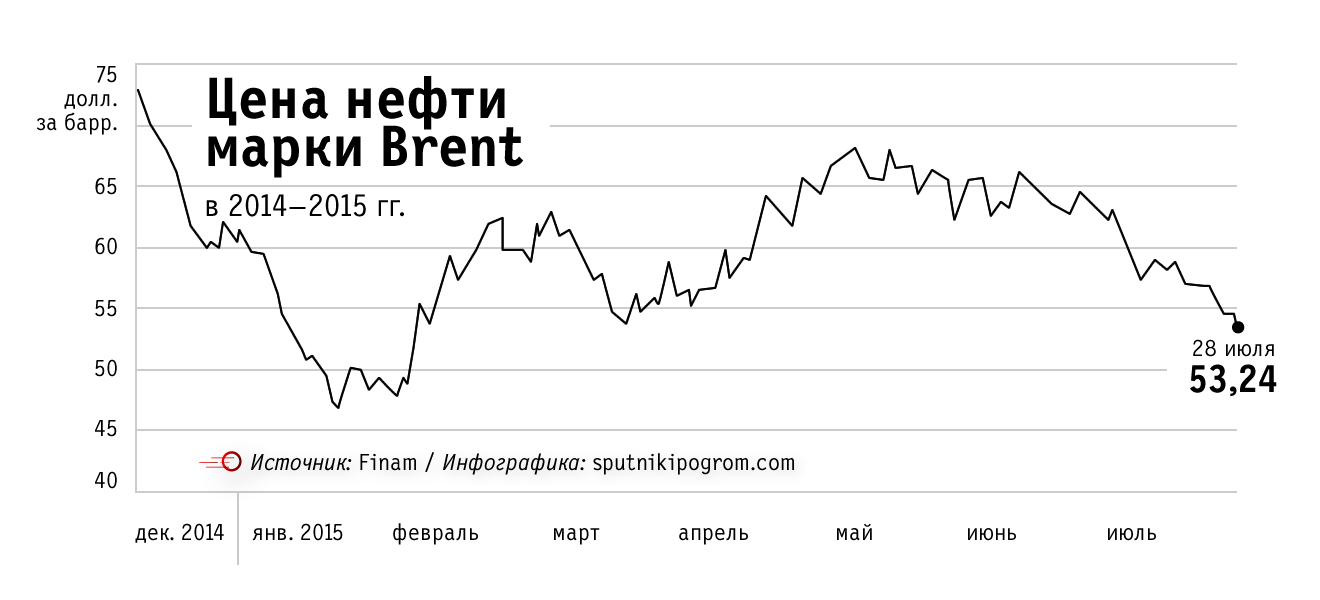

Чтобы убедиться в этом, достаточно посмотреть на валютный рынок. Пока пишется этот текст, курс доллара уже составляет 60,58 рубля.

Последний раз мы имели удовольствие лицезреть такие цифры в марте. Нефть при этом подешевела до 53,24 долларов за баррель — тоже мартовские уровни. Происходит это на фоне возобновившегося падения китайского фондового рынка и опасений перед Ираном, готовящимся залить мировые рынки своей нефтью после снятия санкций. А это значит, что стабилизации, которую чиновники так нахваливали еще месяц назад, пришел конец. К этому нужно добавить еще осенний пик выплат по внешнему долгу. Если весна и лето выдались относительно спокойными, то во второй половине 2015 года российским компаниям нужно будет погасить порядка 70 млрд долларов. Разумеется, в этих условиях ЦБ не будет снижать стоимость денег в экономике. Девальвация, рост инфляции, очередное сжатие потребительского спроса и промышленного производства — в общем, декабрь 2014 года по второму кругу — нам практически обеспечены. И здесь уже совершенно в другом свете предстает майское решение ЦБ вернуться к пополнению золотовалютных резервов. Разумеется, в аппарате Центрального банка знали о том, как продвигаются венские переговоры по ядерной программе Ирана, и готовились, что осенью рубль, скорее всего, опять придется спасать.

Хуже всего то, что нынешний кризис вымывает из российской экономики всю промышленность, ориентированную на выпуск продукции с высокой добавленной стоимостью. В итоге мы рискуем вовсе потерять технологичную обрабатывающую промышленностью и остаться один на один с изменчивой конъюнктурой на сырьевых рынках. Нефть будет то падать, то подрастать, а мы, в соответствии с ее динамикой, будем жить то хуже, то немного лучше. Немного — потому что восстановиться всегда куда сложнее, чем упасть. То же самое касается и промышленности. Очень показательная цифра — с июля 2008 года по сегодняшний день интенсивность промышленного производства в РФ выросла всего на 0,7%(!). Около 75% этого микроскопического прироста обеспечили, конечно, добыча нефти и газа, нефтепереработка, сельское хозяйство (особенно в части свинины и мяса птицы), а также комичное производство приборов и инструментов для измерений и контроля (спасибо счетчикам на горячую и холодную воду, которые в какой-то момент начали активно устанавливать русские семьи). То есть за нынешний кризис, длящийся всего полгода, мы потеряли даже крохи того, что умудрились восстановить с момента восстановительного роста 2010 года.

Допустим, нынешний российский кризис когда-нибудь кончится, мы посмотрим на то, что осталось от наших обрабатывающих производств, и будем вынуждены возрождать их с нуля. Потом начнется очередной кризис… В общем, вот именно сейчас мы по-настоящему входим в порочный круг, выбраться из которого не сможем десятилетиями.