В последнее время все как-то успокоились и говорят о западных санкциях если не с позиции их возможного снятия, то точно не ужесточения. Откровенно говоря, поводов для такого благодушия немного. Какие-то примирительные высказывания звучат как со стороны США, так и со стороны ЕС, но все они не более чем формальные политические заявления, которые произносят политические актеры третьего плана. Понятно, что стороны немного подустали и решили взять передышку, к тому же и повод в виде лицемерного перемирия на Донбассе есть. Но развернувшуюся экономическую войну все это не отменяет. Та же Польша, обиженная на нас сильнее прочих, продолжает настаивать на введении новых ограничений в адрес России. Российские власти, в свою очередь, решили отказаться от дальнейших контрсанкций и дело здесь не только в великодушии: у них попросту нет экономических ресурсов, чтобы безболезненно для самих себя воевать с ЕС или США.

Если кто-то пропустил или забыл, последние месяцы США, ЕС и ряд сочувствующих стран увлеченно накладывали на Россию санкции. Не будем говорить о невыездных в Старый и Новый Свет чиновниках и отобранных виллах. Основной экономический удар пришелся по трем секторам. Во-первых, российским госбанкам, нескольким нефтяным и оборонным компаниям на сегодняшний день нельзя привлекать с западных рынков финансирование сроком более месяца. Во-вторых, компаниям, зарегистрированным в странах, присоединившихся к санкциям, запрещено поставлять в Россию любую продукцию, которая может быть использована в военных целях. В-третьих, России запрещено оказывать любые услуги по разработке и добыче нефти на Арктическом шельфе, глубоководье и сланцевых месторождениях.

России, конечно, в плане санкций повезло не столь сильно, как Ирану. Сейчас проще перечислить то, что можно делать по отношению к Тегерану – США и Европа постарались усложнить ему жизнь по максимуму. России, например, оставили возможность торговать энергоносителями и осуществлять финансовые переводы в окружающий мир. Однако прелесть любых санкционных списков в том, что их можно трактовать максимально широко. Так что многие международные компании, связанные с ЕС и США, предпочитают к российскому рынку в принципе относиться с осторожностью.

Важный момент: ни одного подробного анализа того, как повлияют санкции на Россию, до сих пор не появилось. Что уж говорить о подробном плане действий в сложившейся ситуации. Есть подборка мнений о том, сколько ВВП мы можем потерять. Но цифры разнятся существенно: от 2% у скептичного Министерства финансов до 0,5% у снисходительного Международного валютного фонда.

Понятно, что степень проблем прямо пропорциональна зависимости России от стран санкционного блока. Попытаемся эту зависимость определить и описать.

МЫ ГРЕЕМ – НАС ОДЕВАЮТ

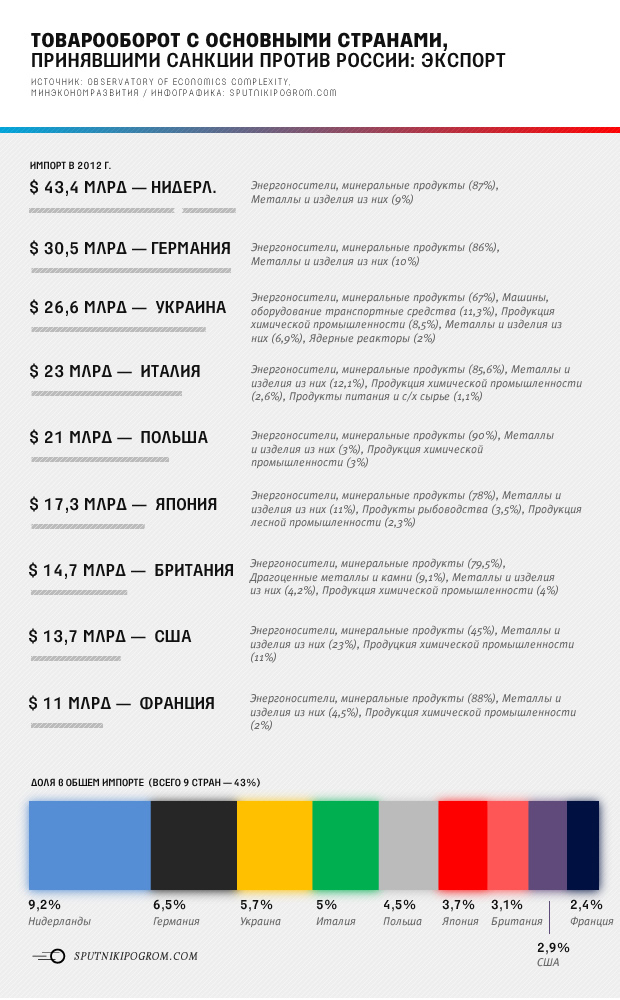

На страны дальнего зарубежья приходится 86% как российского импорта, так и экспорта. Структура товаропотоков угадывается легко, даже без обращения к статистике. Мы поставляем за границы СНГ продукцию т.н. «низких переделов», к нам оттуда идут товары с высокой добавленной стоимостью. Основные наши продукты на мировых рынках: энергоносители, минеральные продукты (всего 85% экспорта) и с большим отрывом – металлы и изделия из них (4,4%). Импорт куда разнообразнее: половину составляют машины и оборудование, следом идет продукция химпрома (16,7%) и продовольственные товары (13,5%). Эти данные позволяют сделать неочевидные, но правильные выводы: Россия почти ничего не производит, а если и производит, то на крайне примитивном уровне. Химическая промышленность здесь – прекрасный пример. Если мировая нефтегазохимия производит высокосложную продукцию, мы ориентируемся на экспорт продукции низких переделов: продаем пластмассу, а покупаем изделия из нее. В совокупном промпроизводстве РФ доля нефтегазохимии едва превышает 1,3%, а в схожих с нами сырьевых странах этот показатель составляет более 5%, в странах ОПЕК – не меньше 10%.

Не трудно догадаться, в чем именно Россия больше всего зависит от внешних рынков. На долю крупнейших торговых партнеров (под такими мы здесь будем понимать страны, чья доля в российском импорте не меньше 2%), принявших санкции против России приходится 43% всего нашего импорта и экспорта. Это США, Япония, Украина и шесть стран ЕС). Разбираться с экспортом в эти государства – неинтересно. Здесь итак все понятно. Есть, правда, интересные моменты: например, в Японию мы экспортируем не так уж и мало рыбы, раков и моллюсков, хотя сами активно закупаем аналогичное продовольствие у скандинавов или американцев.

С импортом интереснее. Япония и Великобритания являются для нас важными поставщиками автомобилей. Италия – одежда и продовольствие. На этом месте могла бы быть еще и Франция, но страна вин и духов поставляет нам куда больше: летательные аппараты и наземный транспорт. Из страны тюльпанов в Россию идет офисное оборудование и тракторы. Самый разнообразный импортный поток мы получаем из США: американцы нас кормят (преимущественно мясом), лечат, возят на машинах, отправляют в космос и позволяют строить и разрабатывать нефтяные месторождения. Польша тоже достаточно «продвинутый» поставщик: автомобили, оборудование, продукты питания, товары народного потребления. Мы у поляков вообще второй торговый партнер в мире, поэтому они так обижаются из-за истории с яблоками. Отдельное место, конечно, занимает Украина, товарные потоки из которой весьма разнообразны: от грузовых вагонов до нефтепродуктов и продукции металлообработки. Мы их тоже не одной только нефтью и газом заливаем. В принципе, это неудивительно: прямое следствие исторически сложившейся структуры производства в республиках СССР.

ЛУЧШЕ НЕ БОЛЕТЬ

Что бросается в глаза в первую очередь, так это большая зависимость от поставок из недружественных нам стран медикаментов и медицинского оборудования. Конечно, еще в 90-е США приняли решение, что фармацевтическая продукция не может быть объектом санкций, но опыт Ирана явно свидетельствует об обратном. Когда американцы запретили любые торговые отношения со страной, для медикаментов исключения сделано не было. Импортозамещение в медицине – очень болезненный вопрос. Согласно планам правительства к 2015 году, Россия должна производить на своей территории 90% жизненно важных лекарств. Статистика особого прогресса не демонстрирует: в 2012 году из списка 536 жизненно важных лекарств российскими компаниями производилось только 94 препарата. Почему слова расходятся с делом, в принципе, понятно. Фармакология – как раз та отрасль, на которую необходимо тратить огромные деньги. Причем иной раз тратить приходится в никуда – речь фактически идет о венчурном финансировании. Деньги есть – под целевую программу «Развитие фармацевтической и медицинской промышленности» выделено финансирование в размере 190 миллиардов рублей. Поскольку она без видимых результатов работает уже четвертый год, то нужно делать какие-то выводы. То ли денег недостаточно, то ли тратятся они не туда.

ПИРАМИДА БЕЗ ОСНОВАНИЯ

Вопрос, который не может не беспокоить – насколько сильным будет удар по российской промышленности, если экономическое противостояние усилится? Считается, что санкции США и ЕС бьют в первую очередь по российской оборонке. Но здесь переживать нужно меньше всего. Дело в том, что нынешние санкции де-юре никак не сказываются на режиме поставок в Россию технологий двойного назначения. С 1994 года существуют так называемые Вассенаарские соглашения, направленные на контроль поставок оборудования и технологий, которые могут быть использованы в военной промышленности. Почти четыре десятка подписавшихся под соглашениями стран могут на свое усмотрение ужесточать или либерализировать режим обмена обычным вооружением или высокими технологиями. То есть американцы и европейцы не то чтобы ввели какие-то новые запреты, они просто стали с должным вниманием относиться к старым ограничениям. Другое дело, что Россия все предыдущие годы пользовалась у западных партнеров определенными льготами: нельзя было ввозить в страну некоторые виды процессоров, но их ввозили.

Конечно, военные никогда не признаются о реальном состоянии дел в отрасли. Но уже сейчас есть понимание, какие сектора – в том числе и гражданские – сильнее прочих пострадают от геополитического противостояния. Это производство авиационной, вертолетной и военно-морской техники. И дело тут не только в запрете на поставку технологий двойного назначения. Приведем пример того же гражданского самолета SuperJet-100. Больше половины деталей в нем – импортные: «Объединенная авиационная корпорация» работает над ним совместно с французами и итальянцами. Так что любой крупный проект, который Россия вздумает произвести в режиме международного конструктора, окажется наиболее уязвим с точки зрения санкций.

SuperJet-100

Возвращаясь к оборонке, нельзя не упомянуть об украинской проблеме. Украина исторически является основным поставщиком комплектующих для нашего ВПК. Это, например, двигатели для боевых и гражданских вертолетов (тот самый «Мотор Сич», который обеспечивает двигателями всю линейку «Вертолетов России»), некоторые виды крылатых ракет, газотурбинные двигателей для боевых кораблей, оптические головки самонаведения для ракет.

С другой стороны, вице-премьер Дмитрий Рогозин обещает 95-процентное импортозамещение военной продукции с Украины в течение 2,5 лет. У него, наверняка, есть повод, чтобы так говорить. Это бывший глава Минобороны Анатолий Сердюков был любителем западных технологий и техники, а с приходом в ведомство Сергея Шойгу импортозамещение начало разворачиваться по всем фронтам. Собственно, именно на него и работает нынешняя госпрограмма развития вооружений. Когда ее принимали, планировали вбухать в оборонку 20 триллионов долларов. Сейчас программу пересматривают и, скорее всего, ее ценник вырастет. К тому же российский ВПК недавно был переведен в прямое подчинение Владимиру Путину, что показывает особое внимание к программе перевооружения и импортозамещения.

Совсем другое дело – гражданская промышленность. Согласно санкционному режиму Бюро экспортного контроля США будет отказывать в рассмотрении заявок на экспорт любых высоких технологий, только если таковые будут использованы для усиления военного потенциала России. Но здесь есть определенная доля лукавства: фактически, любые высокие технологии имеют двойное назначение. Значит очень велика вероятность, что при ужесточении или даже сохранении санкций в их нынешнем виде ключевой продукции, необходимой для высокотехнологичной промышленности, мы не получим в принципе. Собственно, это происходит уже сейчас: многие российские компании сообщают, что западные поставщики начали отказывать им в поставке электронного оборудования и компонентов.

Можем ли мы все это произвести сами? Это во многом вопрос технологической безопасности России. Простейшая производственная логика говорит, что в основе любой высокотехнологичной продукции лежит станкостроение и электронное машиностроение – этакое основание пирамиды. И, к сожалению, эти отрасли у нас находятся в глубочайшем упадке. Он даже больше мертвы, чем находятся при смерти. Например, в 1991 году ежемесячное производство металлорежущих станков в России составляло около 6 тысяч штук, а в августе 2014 года – только 187 штук. При этом годовой импорт металлообрабатывающих станков в прошлом году составил 967 тысяч штук. Та же ситуация с электронно-вычислительной техникой и запчастями к ней – в 1991 году производство составляло 200 миллионов рублей, в позапрошлом месяце только 13 миллионов (если пересчитывать в цены 1991 года получим падение примерно на 90 процентов).

Станкостроителей в России можно пересчитать по пальцам. И при этом все они сидят на западных комплектующих. Например, молодая и, кажется, перспективная компания «МТЕ» в прошлом году организовала производство станков с ЧПУ в Азове. Но пока что речь идет только о крупноузловой сборке – большая часть комплектующих поставляется чешскими партнерами – компанией «Kovosvit MAS». Что же касается самих систем ЧПУ, то мировых производителей таковых не особо много и все они – не из России: немцы Siemens и Heidenhain и японцы Fanuc. Автор этих строк потратил не один день на поиски достойных примеров российских производителей систем ЧПУ. Реальность оказалась такова, что кроме отдельных, не пользующихся спросом производств, станкостроение в России практически не существует.

Проблема в том, что начинать российское станкостроение и электронное производство с нуля невероятно сложно. В любом случае потребуется импорт иностранных технологий и оборудования. С другой стороны, можно вспомнить опыт Советского союза, где со станкостроением тоже были определенные проблемы. Решали их с помощью вполне очевидной в этом случае промышленной разведки. И вполне могут делать это и сейчас. Все таки, даже Северная Корея каким-то образом умудряется получать необходимое ей промышленное оборудование.

ОДИНОЧЕСТВО В АРКТИКЕ

Все вышеизложенное – прекрасный повод в очередной раз сказать о совершенно неприличной зависимости российской экономики от западных рынков. Как нельзя к месту выглядит здесь порядком набивший оскомину пример нефтегазового сектора. Напомним о двух ключевых проектах в нефтянке, которые могут пострадать от санкций. Это, во-первых, совместная работа на шельфовом месторождении «Университетская-1», которая ведется «Роснефтью» и американской «Exxon Mobile». Еще одна иностранная компания, связанная с проектом – норвежская «North Atlantic», дочка «Seadrill», контролируемой из Лондона. У норвежцев партнеры купили платформу West Alpha, с которой как раз ведется работа. При этом трудятся партнеры на не совсем равноправных условиях. «ExxonMobile» выполняет самую сложную часть: все геологоразведочные работы. А компания Сечина просто держит в руках лицензию на добычу и ждет коммерческого успеха, а потом возмещает американцам все затраты.

Остановится проект или нет, пока не очень понятно. Американское правительство разрешило «Exxon» доработать на шельфе до конца года (точнее, до середины октября, пока погодные условия позволяют вести работы), но вернется ли компания в Карское море в следующем году – вопрос открытый. Такая же история с французами «Total», которые вместе с «Лукойлом» в ближайшее время должны были начать работу на баженовской свите. Французы нужны Вагиту Алекперову (как и американцы Игорю Сечину) как носители тайного знания: технологии гидроразрыва, применяемой при работе со сланцевыми породами. Но пока что создание совместного предприятия заморожено.

Оба проекта для российской нефтянки крайне важны. Запасы нефти и газа на дне Карского моря оцениваются в 13 миллиардов тонн и 8,5 триллионов кубометров. Сравните с Ванкорским кластером: всего 873 миллиона тонн нефти и 571 миллиард кубометров газа. По оценкам «Роснефти», к 2050 году арктический шельф будет обеспечивать от 20 до 30 процентов всей российской нефтедобычи. Что касается баженовской свиты, то запасы вязкой нефти в Югре оцениваются в 11 миллиардов тонн. Столько не извлекали за последние 50 лет во всей Западной Сибири. Логично, что если американские и европейские партнеры из этих проектов выйдут, им на замену тут же придут другие – те же китайцы. Но качество оборудования, которое могут поставлять из Китая, оставляет желать лучшего. К тому же просто менять Джона на Дракона – не самое удачное решение. По данным Минэнерго, зависимость российский нефтяников и газовиков от импортного оборудования не то чтобы огромна – всего 24%. Но сказывается эта зависимость как раз на оборудовании и технологиях, необходимых России именно сейчас, когда традиционные месторождения истощаются и необходимо заниматься бурением на шельфе или добывать сланцевую нефть. И это, честно говоря, самое обидное. Бог с ней, с обработкой, но ситуация, когда и добыча (основной источник денег и благосостояния в России) зависит от иностранцев – попросту абсурд и издевательство. Хотя, конечно, отец нынешней российской экономики Егор Гайдар некогда задавался вопросом, мол, зачем производить что-то самому, когда можно купить за границей. Не будем выдергивать фразы из контекста, в том числе исторического, но мне кажется, что российские нефтяники поняли Гайдара чересчур буквально.

УЦЕЛЕВШИЕ

Нужно сказать пару слов о тех отраслях экономики, в отношении которых можно поберечь сердце и особо не переживать. Это, во-первых, автомобилестроение. В России уже давно действует ряд протекционистских мер, направленных на масштабное импортозамещение, в том числе режим промышленной сборки. Для тех, кто не слышал о главном достижении путинской экономики, рассказываем: иностранные автоконцерны могут ввозить запчасти в Россию с почти нулевыми пошлинами (для новых иномарок пошлина составляет не менее 25%), а взамен обязуются к 2016 году поднять долю комплектующих российского производства до 60%. Некоторые производители уже добились в этом деле видимых успехов. Например, «Автофрамос», производящий легковые автомобили по лицензии концерна «Renault», достиг уровня локализации в 75%. На заводах, принадлежащих «Hyndai» и «Volkswagen» локализация на уровне 45%. Остальные предприятия, производящие российские иномарки, пока показывают результаты в 10-30%.

Вдобавок российские власти ввели так называемый утилизационный сбор для импортеров (а с этого года и для производителей) автомобилей. Как результат – количество импортных автомобилей на российском рынке сокращается. Статистика нынешнего года: рыночная доля российских автомобилей в общем объеме продаж составила 18,4%, иномарок российской сборки – 54,0%, а импортированных новых иномарок – 27% (годом ранее было 30%).

С сельским хозяйством отдельный вопрос. Вопреки паническим прогнозам, звучавшим после введения продовольственного эмбарго, от голода русский человек не умрет. Во-первых, на Европу и США хоть и приходится значительный размер продовольственного импорта, но в основном ввозимые товары – экзотические для наших широт продукты и алкоголь, без которых вполне можно прожить. Во-вторых, накормить нас уже пообещало полмира, которые к санкциям вряд ли присоединятся. И в-третьих, импортозамещение в сельском хозяйстве это сейчас тот вопрос, над которым усердно работают лучшие умы правительства. За исключением тех, кто переживает за ВПК.

По ряду продуктов мы или обеспечиваем себя полностью (зерновые культуры), или очень существенно: на 80-90% (масло, консервы, кондитерские изделия, мясо птицы). С другими товарами есть сложности: импорт свинины составляет 30% всех товарных запасов (и постоянно снижается), говядины – 70% (в свою очередь – растет). Доля импорта в потреблении молочных продуктов составляет 40-60% и все время растет, но во многом благодаря поставкам из Белоруссии. Особо сокращать долю белорусов на российском рынке, вероятно, не будут.

А вот где импортозамещение стоит разворачивать по полной программе, так это в производстве овощей и фруктов. Более половины яблок, груш и салатов, до 15% репчатого лука и моркови и около четверти свежих помидоров имеют импортное происхождение. Что поделать: собирать два урожая за сезон – явно не российское преимущество. Так что после продуктового эмбарго было бы не лишним запустить масштабные инвестиции в тепличные хозяйства.

Конечно, любые попытки импортозамещения будут сопровождаться ростом продовольственных цен. Но если сейчас инфляция – явный признак проблем в экономике (издержки высокие, спрос высокий, предложение низкое), то при наращивании инвестиций удорожание выпускаемой продукции будет символом оживления в отрасли. Затем, когда производство выйдет на необходимый уровень предложения, инфляция должна пойти вниз.

ДЕНЕЖНЫЙ ГОЛОД

Чтобы заниматься импортозамещением – сажать яблоневые сады, разрабатывать отечественные медикаменты, создавать российские станки, электронику, оборудование для глубоководного бурения на шельфе – нужны деньги. Когда задумываешься об индустриальной независимости страны, первым делом в голову должна приходить мысль о финансовом суверенитете. С этим все очень и очень плохо. Не зря основной общественный ажиотаж вызвали именно финансовые санкции.

Для оценки развитости национального финансового рынка есть хороший индикатор – рынок фондовый. В нормальной экономике, не испорченной засильем спекулянтов, фондовый рынок – хороший механизм, позволяющий компаниям получать деньги из экономики. В российской экономике нет ни денег, ни каких-то механизмов для их передачи их реальному сектору. Несмотря на то, что власти уже не первый год хотят построить в Москве международный финансовый центр, Московская биржа сильно уступает основным мировым торговым площадкам. Если в 2013 году оборот торгов акциями на Нью-йоркской фондовой бирже составлял 20 миллиардов долларов, то на Мосбирже – только 600 миллионов. С тех пор разрыв только увеличился.

Скромные результаты фондового рынка – только следствие. Основная причина нехватки денег в российской экономике – их запредельная стоимость. Неудивительно, что для банков и компаний закрывшиеся западные рынки капитала стали серьезным ударом. В Европе они брали длинные кредиты под 4-5% годовых и были очень довольны. Внешний долг государственных, частных компаний и банков существенно превышает объем кредитов, которые реальный сектор взял в российских банках. Занимать в России – сомнительное удовольствие: кредиты здесь короткие, а ставки разнятся от 10% для идеальных заемщиков до 20-25% для всех остальных. Понятно, что кредитовать экономику в этом случае могут только предприятия с высоким уровнем рентабельности, а такие сейчас есть только в добыче: их рентабельность составляет порядка 25%. У подавляющего большинства секторов российской экономики рентабельность не превышает 8-10%. В первом полугодии выплаты процентов по кредитам для промышленных предприятий составляли порядка 30% их прибыли, для обрабатывающих – 42%. Так что если в российской экономике не появится дешевый и долгосрочный денежный ресурс, одни только финансовые санкции США и ЕС смогут отправить ее в глубокую рецессию. Пока такого ресурса нет. Ключевая ставка Центрального банка, которая определяет стоимость денег в стране – 8%, и снижать ее регулятор не намерен.

Еще один риск, связанный с западными санкциями – инфраструктурный. Ситуация здесь такая же, как и в промышленности. По сути, все механизмы и инструменты, обеспечивающие стабильную работу финансовой системы – американского или европейского подчинения. Яркие примеры – отключение российских банков от обслуживания международными платежными системами Visa и MasterCard, а также недавние попытки Великобритании запретить российским банкам использование системы SWIFT. Последняя, кстати, не так давно заявила, что не позволит использовать себя как инструмент политического противостояния. Однако если европейские политики вернутся к идее, поданной Соединенным Королевством, выбора у SWIFT практически не останется. Есть, конечно, успокаивающая оговорка: если Visa и MasterCard уйдут из России, пластиковые карты, разумеется, будут работать, но только внутри страны. То же самое касается и SWIFT: с внешним миром российские банки будут работать, но с помощью телексов.

ПЕРЕОЦЕНКА ЦЕННОСТЕЙ

Итак, можно с уверенностью сказать: да, наша зависимость от Европы и США колоссальна. Россия, несмотря на все игры в евразийство и особый путь, жестко интегрирована в мировую экономическую систему. Ту самую, в которой существуют ВТО, МВФ, где инвесторы со всего мира вкладываются в американские казначейские обязательства, а золотой запас Германии невозможно вывезти из хранилища Федеральной казначейской системы. И интегрирована не самым приятным образом: за двадцать четыре года рыночной экономики Россия не сумела, не захотела, не удосужилась – не так уже важно – обеспечить свой промышленный или финансовый суверенитет. Ведь что, по сути, произошло в этом году: введя санкции против всего лишь трех секторов, ЕС и США попали сразу в три больных места отечественной экономики. Они отобрали у нас машины, с помощью которых РФ могла бы и дальше заниматься тем, чем занималась все последние годы: тихо качать нефть, продавать ее, покупать виллы и нанимать батлеров, а в промежутках повышать пенсии и зарплаты бюджетникам. Потом они отобрали у РФ оборудование и технологии, которые помогли бы эти машины построить. А затем отобрали и деньги, на которые мы все это могли купить. России оказалось нечем все это заменить.

Но есть и хорошие новости – санкции не убили еще ни одну экономику, на которую были наложены. А США очень старались: с 1918 по 2002 год они применяли санкции 125 раз. Тем не менее выжил даже Иран, хотя, конечно, изменился до неузнаваемости и сильно одичал. К тому же санкции это все-таки больше про государство. А бизнес, точнее его способность лавировать среди созданных разумом политиков чудовищ, зачастую оказывается сильнее государства. На этот счет есть даже совершенно дикая, но занимательная история. Когда Ирану были запрещены финансовые отношения с приличным миром, но какому-нибудь молодому иранцу в Нью-Йорке жутко хотелось перевести деньги своему дядюшке в Тегеран, ему помогали так называемые havaleh-брокеры. Иранец шел к своему брокеру в Нью-Йорке, отдавал ему деньги, тот звонил своему коллеге в какой-нибудь Стамбул, который в свою очередь, из собственного кармана отдавал необходимую сумму тегеранскому дядюшке. И все без обмана. Правда, нью-йоркского иранца правительство США могло и посадить – не редко так и случалось.

Мораль этой истории такова – никакие санкции не способны взять экономику в глухую блокаду. Конечно, если в Вашингтоне или Брюсселе захотят, опыт с брокерами можем повторить и мы, только вместо Стамбула будет Минск, из которого уже пошли первые фуры со знаменитыми белорусскими устрицами.

Но Россия все-таки не Иран. У нас много поводов для пессимизма, но нужно осознать, что все последние десятилетия РФ была больна. Затем осознать, в чем РФ заблуждалась и заблуждается до сих пор и совершить… переоценку ценностей, что ли. Это будет первый важный шаг к созданию нормальной национальной экономики, когда мы избавимся от унизительной колониальной зависимости с анекдотичными ситуациями навроде невозможности добычи стратегического сырья – нефти – без помощи из-за рубежа.

Правда, есть ощущение, что с нынешним составом того же кабинета министров, олигархической элиты и нависающим над бизнесом силовым блоков сделать первый шаг будет очень и очень сложно.

[…] Также читайте: «Санкции и российская экономика: специальный доклад» […]