История последних 20 лет научила русских быть особенно чувствительными к изменению курса национальной валюты. Не стоит забывать орды блогеров, которые будто бы по мановению волшебной палочки переквалифицируются из экспертов по ракетам класса «земля-воздух» в экспертов по рынку валют. Читатель рискует обнаружить себя погребенным под ворохом информации, состоящей как из достойной аналитики, так и «белого шума» в спектре от конспирологических теорий и графоманства до откровенного бреда. Поэтому мы решили написать, как сейчас принято говорить, «ультимативный гид» по динамике курса рубля или «all you have to know about ruble collapsing».

«Голландская болезнь»

Журналом The Economist в своё время был введен термин «голландская болезнь». Это, если вкратце, сильная зависимость национальной валюты от динамики цен на нефть. В общем виде схема выглядит следующим образом:

■ Основными экспортными продуктами бизнеса (как частного, так и государственного) в государстве, подверженном «голландской болезни», являются нефть, газ и прочие энергоносители. Их бизнес экспортирует на внешние рынки. Степень переработки нефти здесь особой роли не играет. Иными словами, что вы бензин экспортируете, что сырую нефть — неважно, потому что цена на бензин является производной от цены на нефть.

■ Энергоносители на международных рынках торгуются за доллары США. Без ухода в конспирологию и масонов скажем, что просто так сложилось по ряду причин (например, развитость бирж в частности и финансовых рынков в целом, лидерство в освоении нефтяных запасов в новых нефтяных экономиках, до появления евро — роль основной международной резервной валюты и так далее).

■ Соответственно, продав энергоносители, бизнесы получают за них долларовую выручку. Долларовая выручка поступает в страну.

■ Проблема заключается в том, что большинство расходов бизнеса осуществляются в национальной валюте, а не в долларах. Конкретно в случае России нефтяные компании платят огромные налоги (условно, налог на экспорт и налог на добычу, суммарно — до 70 долларов с каждого барреля проданной нефти). Эти налоги нефтяные компании платят в рублях. Зарплаты нефтяные компании тоже платят в рублях. Частично капитальные инвестиции компании тоже делают в рублях. Поэтому заработанные на экспорте нефти доллары нужно конвертировать в национальную валюту.

■ Единственное место, где можно купить столько национальной валюты, — это, собственно, сама страна, которая эту национальную валюту эмитирует. Иными словами, сложно себе представить ситуацию, при которой Газпром идет в условный Сингапур, чтобы там накупить рублей для своих расходов. Просто потому, что нигде, кроме России, такого количества рублей нет. Газпром идет на российский рынок и там пытается сбыть свои доллары.

■ Дальше в игру вступает основной принцип свободного рынка — цена формируется посредством уравновешивания спроса и предложения. Когда цены на энергоносители высокие, бизнесы приносят в страну много долларов за фиксированный объем проданной продукции. Допуская, что спрос на доллар в стране стабильный, получается, что столько долларов в стране не нужно, поэтому доллары продаются на внутреннем рынке дешевле, чем они стоили раньше, и, соответственно, курс национальной валюты укрепляется.

■ Ровно так же это работает в обратном случае — если цены на энергоносители падают, то за тот же самый фиксированный объем проданной продукции бизнесы получают меньше долларов. Это меньшее количество долларов оказывается на внутреннем рынке. Используя то же допущение о фиксированности спроса, получаем, что экономике нужно больше долларов, чем принесли нефтяные компании. Соответственно, курс национальной валюты падает.

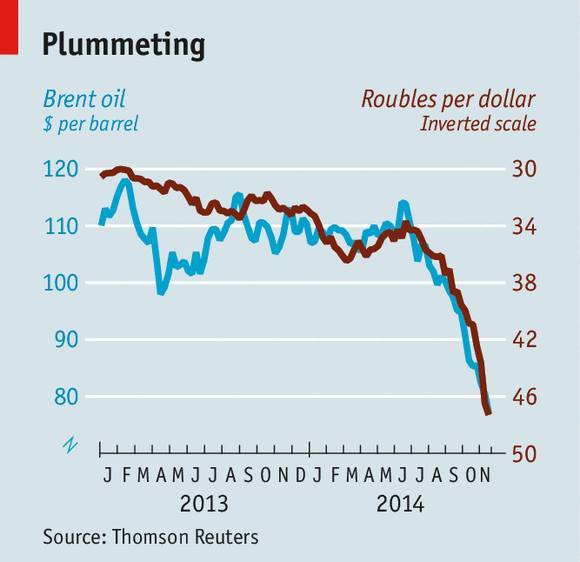

■ Хотя даже без понимания сущности «голландской болезни» чуть ли не 100% корреляцию между стоимостью нефти и стоимостью рубля может увидеть всякий интересующийся, положив оба эти показателя в динамике за последние 20 лет на один график.

Соотношение курса рубля и цен на нефть. Данные на начало ноября 2014 г., economist.com

Фундаментальные цены на нефть

■ Есть экономисты, которые считают, что цена давно уже являются во многом спекулятивной и не зависит от спроса и предложения. Есть их оппоненты, которые утверждают обратное. Есть люди, которые верят в жидомасонов, которые на тайных заседаниях орошают кровью христианских младенцев блумберг-терминал, и тот выдает им некое число, при помощи которого Запад планирует свергнуть Путина. Есть люди, которые верят в Деда Мороза. Разные люди есть. В общем, глубина зависимости цены на нефть от фундаментальных показателей спроса и предложения (объемов добычи и спроса со стороны стран-импортеров) — это очень сложный вопрос, который ждет своего кропотливого исследователя.

■ При этом фундаментально за последние пару лет произошло несколько важных вещей:

— Ливия, Иран и Ирак существенно нарастили добычу;

— Из-за замедления темпов роста экономики Китая рост спроса на нефть с их стороны замедлился;

— «Сланцевая революция» в США выбросила на рынок дополнительные объемы нефти.

■ Каждый из этих факторов, несомненно, заслуживает отдельного изучения и является темой для отдельного материала. Однако важно понимать, что это не какие-то единоразовые события. Это фундаментальные изменения конъюнктуры, которые, так или иначе, в среднесрочной перспективе повлияют на цену нефти. Как вы уже, наверное, поняли, в сторону её понижения.

■ Консенсусное мнение на Западе и в особенности в Америке — весь мир переходит в так называемую новую нефтяную парадигму, в которой нефть будет стоить дешевле, чем она стоила последние 10 лет. Аналитики упражняются в определении равновесной цены на ближайшие пару лет, но сказать, какая она будет, в особенности в данный момент, не представляется возможным.

Укрепление курса доллара

■ Еще один важный фактор, связанный со стоимостью нефти, — это фундаментальное укрепление курса доллара относительно других валют (не только и не столько рубля). Опять-таки, любой желающий может посмотреть динамику валютной пары евро-доллар и увидеть своими глазами произошедшие изменения.

■ Данное изменение в очень упрощенном виде принято связывать с отказом США от продолжения выкупа собственных долговых обязательств (так называемая программа QE — Quantitative Easing). Не вдаваясь в подробности этой программы, нужно отметить, что, судя по всему, во многом это и определило укрепление доллара.

■ Дорогой доллар для Америки — это не хорошо и не плохо. Он имеет свои плюсы (см. цели программы QE), имеет и свои минусы (американские товары становятся менее конкурентоспособны на внешних рынках, так как в местных валютах начинают стоить дороже). Дорогой доллар — это то, о чем голова должна болеть у американцев. Русские на фундаментальную стоимость доллара повлиять не могут ровным счетом никак.

■ Возвращаясь к «голландской болезни»: напомним, что нефть торгуется в основном за доллары. Если доллар дорожает, то нефть, номинированная в долларах, стоит дешевле. Последствия дешевой нефти популярно описаны в первом разделе этой заметки.

Влияние санкций

■ Влияние санкций на российскую экономику пока достаточно ограничено. Запрет на экспорт высокотехнологического оборудования для добычи нефти на шельфе скажется на российской экономике не завтра, да и ко всему прочему стоимость добычи на шельфе такова, что при текущих ценах на нефть может быть экономически необоснованной. Отсечение российских компаний от международного долгового рынка сказалось в определенной мере (о чем ниже), но так исторически сложилось, что в России очень низкий уровень как государственного, так и частного внешнего долга (по меркам развитых стран, совершенно нематериальный). Запрет на въезд в Европу и использование частных бизнес-джетов для Тимченко вызывает плохо скрываемое ликование среди русского народа. Отсутствие итальянского пармезана на полках столичных магазинов заметила достаточно ограниченная прослойка российского общества.

■ При этом сказать, что санкции не повлияли на стоимость рубля, нельзя. В особенности здесь сказался введенный после Минских соглашений запрет на займы на европейских долговых рынках. Частный долг, номинированный в иностранных валютах, подлежит выплате вот уже совсем скоро и для этого нужно где-то эту иностранную валюту занять (благодаря санкциям, не в Европе и не в США). Таким образом, существенно возрастает спрос внутри страны на доллар, что сказывается на курсе рубля явно не лучшим образом.

Выводы для русских

■ Как бы банально это ни звучало, но, судя по всему, богатая путинская Россия, основанная на дорогой нефти, закончилась навсегда. Это не какой-то краткосрочный макроэкономический шок, как в 2008–2009 годах, это серьезное изменение глобальной конъюнктуры, которое невозможно игнорировать. Денег стало меньше, станет еще гораздо меньше и это надолго.

■ Обычно, страны борются с такими кризисами посредством фундаментальной перестройки экономики — ориентации на частную инициативу, существенного сокращения доли государства в экономике, приватизации монструозно неэффективных госкомпаний, отказа от суперпроектов и значительного сокращения государственных расходов. Обычно это сопровождается значительной демократизацией общества, повышением роли местного самоуправления и, конечно же, жесточайшей борьбой с коррупцией.

■ Оснований полагать, что современная Многонациональная Федерация способна на такую трансформацию, нет. Готовьтесь к худшему.