Пока мы с ужасом и отвращением наблюдаем за тем, как «Русская весна» мутирует в «Украина должна остаться единой», геополитические страсти по линии Россия—Европа все активнее перетекают в энергетическую плоскость. На фоне Владимира Путина и Сергея Лаврова глава «Газпрома» Алексей Миллер уже выглядит ни много ни мало как основной защитник русских интересов на пространстве от Нормандии до Японского архипелага. Ему есть что защищать: газовый рынок, каким мы его знали последние 40 лет, рушится на глазах, а российско—европейские энергетические отношения переживают глубочайший за эти десятилетия кризис. И это не просто локальный экономический конфликт, как может показаться на первый взгляд. У нас тут глобальные перемены под боком, и мы в них вовлечены самым непосредственным образом. Избитая уже истина — значение природного газа в мире начинает активно возрастать, вытесняя старые добрые уголь и нефть. Уже сейчас на газ приходится больше четверти мирового потребления первичной энергии, дальше — больше. Для России же газ — это 13% экспорта и 3% ВВП.

Понятно, что через какое-то время мы станем свидетелями совершенно новой системы взаимоотношений на газовом рынке, когда старых игроков потеснят новые, например, США и Китай: первый норовит стать чистым экспортером газа, второй — его крупнейшим потребителем. Газовая война России и Европы сегодня — как раз тот фронтир, за которым простирается новый тревожный мир голубого топлива. Тем важнее попытаться понять, кто через пять — десять лет будет с гордым видом ездить по международным конференциям, а кто — унижено вести учет потерям.

Месть за монополизм

Начнем с насущного — c обвинений, которые Еврокомиссия недавно предъявила «Газпрому». История эта уходит корнями в далекий 2011 год, когда стартовал крупнейший в истории единой Европы антимонопольный рейд по почти двум десяткам офисов и филиалов российского газового гиганта и его клиентов. «Надеюсь, еще никого не посадили?» — спрашивал тогда Владимир Путин, занимавший премьерский пост. «Пока еще никого», — отвечал ему Миллер. «Ну и слава богу», — вздыхал премьер.

Спустя год стартовало и само расследование. У европейского регулятора к «Газпрому» изначально было три претензии: несправедливое ценообразование, выдавливание с рынка альтернативных поставщиков и препятствование свободному перетоку газа между странами. Подробно мы о них поговорим чуть ниже. Пока можно отметить — столь внушительный список обвинений дает прекрасное представление о том, насколько неограниченной экономической силой газовый концерн обладал в Старом Свете все предыдущие годы. С каждой европейской страной «Газпром» работал отдельно — неудивительно, что в газовые контракты были заложены параметры, выгодные в первую очередь для российской стороны. Наработанные десятилетиями практики не подвергались сомнениям — до тех пор, пока расслабившийся русский медведь не столкнулся с единой Европой, воплощенной в набравшем силу монстре Еврокомиссии. ЕК на тот момент уже активно продвигала свой образ не просто единого регулятора, но регулятора строгого, направо и налево карающего транснациональных гигантов. «Газпром» не был для нее «пробой пера»: Еврокомиссия еще в 2004 году набила руку на американской Microsoft, выкатив ей штраф на 500 млн евро всего лишь за то, что последняя выпустила очередную операционную систему без встроенного Windows Media Player. Потом был кейс с Intel и штраф на 1,06 млрд евро. Сейчас объявлены претензии стоимостью в 6 млрд долларов уже Google. Так что пройти на рубеже десятилетий мимо российского гиганта Еврокомиссия просто не могла. Примечательно, что инициатором антимонопольного расследования в 2011 году выступила Литва — куда же без врожденной ненависти, которую к России испытывают прибалтийские государства.

Первое время казалось, что конфликт спустят на тормозах — как это всегда и бывало. В 2013 году стороны почти договорились решить дело миром, но грянул украинский кризис, и наказать Россию за долгие годы газового могущества для Еврокомиссии стало просто делом чести. Перечислим, с какими претензиями в итоге выступили евробюрократы.

Во-первых, «Газпром» обвиняют в том, что он запрещал реэкспорт своего газа на восьми рынках: в Эстонии, Латвии, Литве, Польше, Чехии, Словакии, Венгрии и Болгарии. Для «Газпрома» это было вполне логичным экономическим решением: разреши он реэкспорт, и страны, покупавшие газ по более низким ценам, начали бы перепродавать его менее везучим соседям.

Во-вторых, у ЕК есть вопросы к ценообразованию в Болгарии, Эстонии, Латвии, Литве и Польше. Изначально претензии касались использовавшегося еще с 70-х годов механизма привязки цены на газ к нефтяным котировкам. Сейчас евробюрократы отмечают, что как таковую нефтяную привязку незаконной уже не считают, но хотели бы задать ряд вопросов к самой формуле — мол, для одних стран она была более справедливой, для других — менее.

И в-третьих, компанию Алексея Миллера обвиняют в том, что она различными льготами заставляла некоторые европейские страны участвовать в своих инфраструктурных проектах: Болгарию в «Южном потоке», а Польшу — в «Ямал-Европа». Поскольку сам же «Газпром» этими газопроводами и должен был владеть, у связанных с ними стран не было возможности покупать газ у других поставщиков.

Если нарушения будут доказаны, «Газпрому» грозит штраф в 10% от оборота на каждом из вышеперечисленных рынков. Различные аналитики оценивают сумму, с которой в итоге может расстаться газовый гигант, в 1–4 млрд евро. Литва рада больше всех. Сразу после объявления претензий Еврокомиссии президент страны Даля Грибаускайте заявила:

«Отныне Кремлю будет сложнее использовать „Газпром“ как оружие политического и экономического шантажа в Европе».

Невыносимая газовая зависимость

Здесь необходимо отвлечься от злободневных вопросов и в общих чертах обрисовать, что «Газпром» означает для Европы, а что Европа для «Газпрома». Для этого будет достаточно назвать несколько общих цифр.

В 2014 году «Газпром» продал в общей сложности 440 млрд куб. м. газа. Из них в Европу без учета стран бывшего СССР пошло 146,6 миллиарда общей стоимостью в 49,8 млрд долларов.

Для сравнения: продажи газа внутри РФ составили 232,4 млрд куб. м.газа. Если верить отчетности концерна за 2014 год, из 3,5 трлн рублей, которые он заработал на продаже газа, экспорт в Европу и другие страны (доля, которых мала) принес 2,2 триллиона.

То есть Европа для «Газпрома» — ключевой после внутреннего рынок. Но и газовый концерн для европейцев — первый по объемам поставщик голубого топлива. Потребление газа в европейских странах дальнего зарубежья в 2014 году составило 485,3 млрд куб. м. То есть Россия обеспечила европейцев топливом на 30%. А если бы не Норвегия, идущая с небольшим отрывом на втором месте, то зависимость от РФ была бы в разы больше.

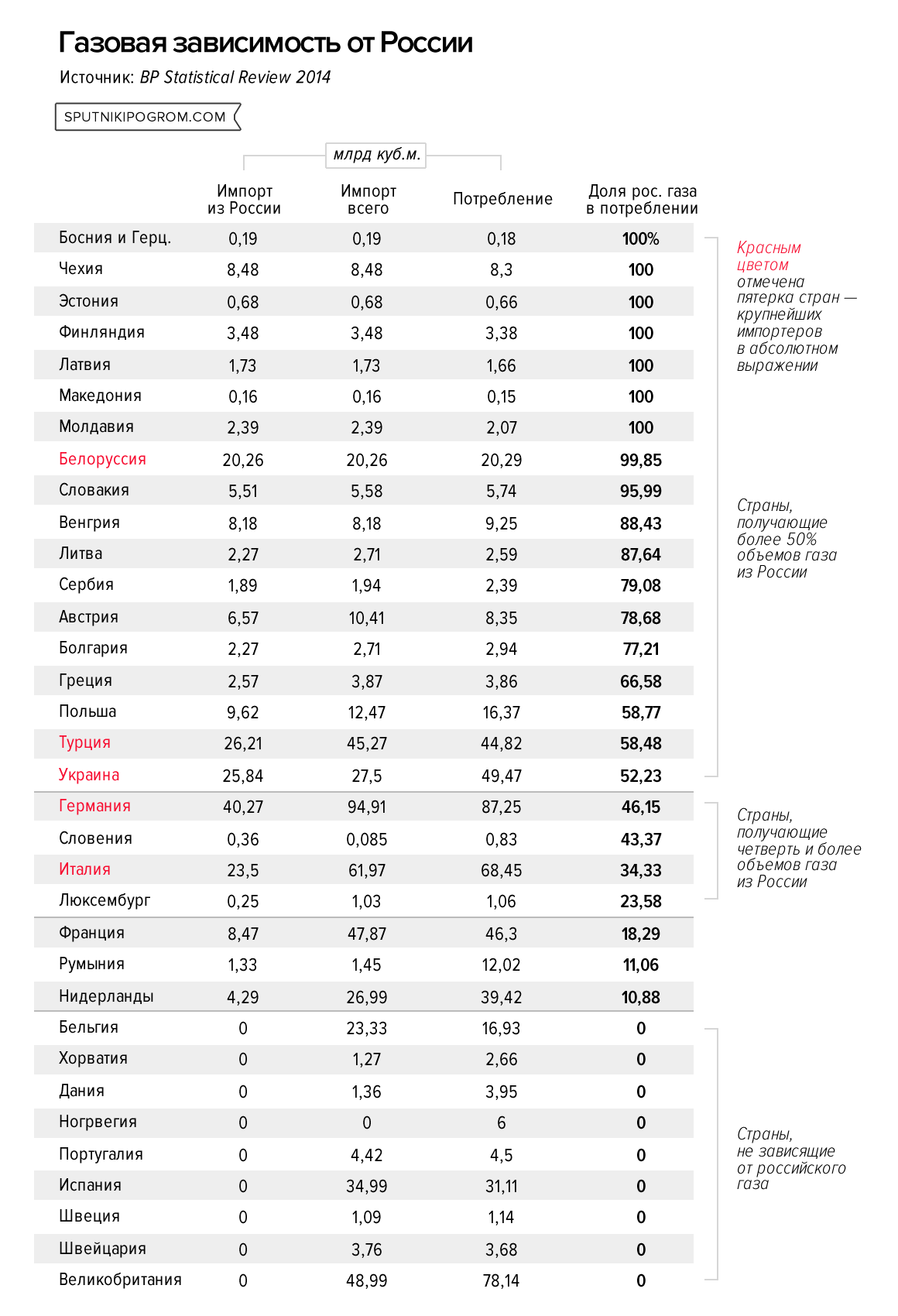

Интереснее всего разобраться с газовой зависимостью отдельных стран. Мы здесь будем использовать данные итальянской нефтегазовой компании Eni за 2013 год. Вполне логичным оказывается, что чем дальше от берегов Атлантического океана находится европейская страна, тем больше доля РФ в ее структуре потребления газа. Так, абсолютную зависимость демонстрируют Босния и Герцеговина, Чехия, Эстония, Финляндия, Латвия, Македония и Молдавия. Больше половины российского газа можно обнаружить в структуре потребления Австрии, Болгарии, Греции, Венгрии, Литвы, Польши, Сербии, Словакии, Турции и, разумеется, Белоруссии и Украины. Неудивительно, что вышеперечисленные страны и были включены в географию антимонопольного расследования Еврокомиссии.

При этом цифры Eni показывают прямой импорт и не отражают, сколько российского газа в действительности покупает та или иная страна. Поэтому, например, может показаться, что в Великобритании, у которой нет прямых импортных контрактов с «Газпромом», российского газа вовсе нет. Однако, как свидетельствуют данные экспортного подразделения газового гиганта «Газпром-экспорт», по европейским трубам в Великобританию в 2013 году ушло 12,54 млрд куб. м. российского газа — почти 15% от потребления Соединенного королевства.

Миллер устал

В середине апреля в газете «КоммерсантЪ» вышла заметка «„Газпром“ раскрыл европейские карты». В ней рассказывалось о выступлении Алексея Миллера на берлинской конференции по энергобезопасности, организованной международным дискуссионным клубом «Валдай». Утверждалось, что именно на этом мероприятии устами господина Миллера Россия рассказала Европе о решительном изменении своей газовой стратегии на западном направлении. Это не совсем так. Первые официальные намеки на то, что РФ готова менять правила игры, прозвучали в выступлении главы «Газпрома» на IV Петербургском международном газовом форуме 7 октября 2014 года. Начав с довольно общих слов, Алексей Миллер быстро перешел к разгромной речи в адрес европейских властей.

«Наша газпромовская стратегия в Европе в течение среднесрочного периода строилась на том, что мы идем к конечному потребителю. Идем к конечному потребителю и создаем цепочки стоимости от геологоразведки и добычи в транспорте, в хранении, распределении с выходом на конечного потребителя, и в каждом из звеньев пытаясь создать совместные проекты с нашими зарубежными партнерами для того, чтобы диверсифицировать риски на каждом из звеньев этой цепочки, и чтобы создавать дополнительную стоимость…

…рынок Европейского союза, рынок Европы сегодня не является рынком потребителя. А если он сегодня не является рынком потребителя, по-видимому, мы должны критично задаться вопросом — а надо ли идти к конечному потребителю на рынке, который не является рынком потребителя? Вопрос рабочий. Ответа пока на сегодняшний день мы не знаем, но и сказать о том, что данная стратегия работает, мы не можем».

О чем идет речь в этой цитате? Долгое время «Газпром» пытался быть для Европы не просто экспортером газа, но и крупным розничным игроком. Алексей Миллер старался собрать под властью своей корпорации не просто газопроводы, но еще и электростанции, сбытовые и генерирующие компании. Своя логика в этом была: раз уж больше газа чем «Газпром» Европе все равно никто не продаст, почему бы не пустить концерн к конечным потребителям. В этом случае газовый гигант как минимум лучше будет понимать, сколько газа нужно европейцам, сможет эффективнее выстраивать цепочки поставок и регулировать риски. Ну и, конечно, получит еще большую экономическую власть. Успехи на этом направлении, мягко говоря, разочаровывают. На сегодняшний день «Газпрому» так и не удалось купить ни одной станции в Европе. В 2012 году казалось, что дело всё-таки сдвинулось с мертвой точки. «Газпром» договорился отдать немецкому гиганту Wintershall долю в двух участках Уренгойского месторождения, получив в обмен бизнес по торговле газом — компании Wingas, WIEH и WIEE и хранилища газа в Германии и Австрии. Было подписано соответствующее соглашение, но европейские регуляторы быстро охладили пыл «Газпрома» — сделка до сих пор ожидает согласования. И, судя по всему, многолетним попыткам Миллера выйти на розничный газовый рынок Европы не суждено увенчаться успехом.

Условная позиция ЕС — хорошо, русские, вы поставляете нам газ, но когда он пересекает нашу границу, мы сами решаем, что с ним делать. Миллер это понимает и уже не рвется на запад. Если приведенной выше цитаты недостаточно, то вот еще одна — декабрьская:

«Наша стратегия меняется в отношении европейского рынка, в принципе, решение об остановке „Южного потока“, — это начало конца нашей модели работы на рынке, когда мы ориентировались на поставки конечному потребителю. Но, вы знаете, насильно мил не будешь. Если покупатель не хочет, чтобы ему товар доставлялся на дом, ну, тогда, по-видимому, надо одеться и идти в магазины, а зимой одеться еще и потеплее. Ну, можно взять с собой пакет, конечно, можно и третий энергетический: самое главное, чтобы он не оказался пустым. Ну, в нашем случае, магазин, конечно же, — это пункт сдачи газа, это торговая площадка».

Что еще можно записать в список однозначных потерь «Газпрома» в Европе, так это пошедшую вразнос систему take or pay (бери или плати). Ее смысл заключался в том, что если европейская страна недобирала у «Газпрома» весь законтрактованный объем газа, она оказывалась вынуждена выплачивать ему штраф. Для Еврокомиссии это правило с самого начала было костью в горле. Отсюда же исходило одно из обвинений, легших в антимонопольное дело — чтобы не платить штраф, страна вынуждена выбрать весь объем газа, но не может перепродать его другому покупателю. Правда, уже давно «Газпром» отменил (по официальной версии — временно) для своих покупателей и штрафы «бери и плати», и запрет на реэкспорт газа. Тем удивительнее выглядит, что в итоговом списке претензий ЕК запрет на реэкспорт все-таки остался. Между тем у концерна по этому поводу есть вполне логичная аргументация:

«Коллеги, „Газпром“ создал мощности по добыче, по транспорту, при этом в объемах даже больших, чем „бери и плати“. Возникает вопрос: кто вообще за это платит? Ответ: за это платит „Газпром“, потому что мы несем постоянные затраты на содержание этих мощностей. Объемы этих мощностей колоссальны. Добычные возможности „Газпрома“ составляют 617 млрд куб. м. газа. Объем добычи в 2014 году составил всего 444 млрд куб. м. Что это значит? Это значит, что мы вот так вот, в один щелчок, можем просто-напросто удвоить объемы экспорта российского газа в Европу. Что это для нас? Для нас, конечно же, это, извините, риск. Такого спроса, и, самое главное, заявления о том, что Европа будет опираться на российский газ, мы не слышали».

Больше газопроводов, еще больше!

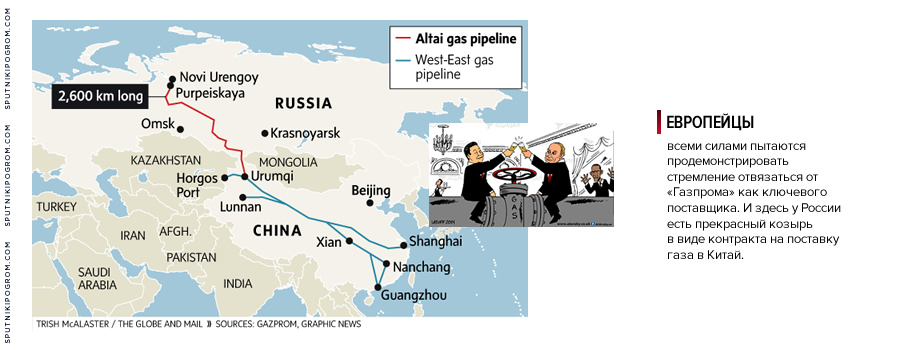

Чаемого заявления о приверженности российскому газу от европейских властей Алексей Миллер, разумеется, никогда не услышит. Наоборот, европейцы всеми силами пытаются продемонстрировать стремление отвязаться от «Газпрома» как ключевого поставщика. И здесь у России есть прекрасный козырь в виде контракта на поставку газа в Китай. Заключенный спустя десятилетие неспешных — в восточном стиле — переговоров, он, напомним, предполагает поставку по газопроводу «Сила Сибири» до 38 млрд куб. м. газа ежегодно. Стоимость контракта изначально оценивалась в 400 млрд долларов. Правда, после падения нефтяных цен прибыль России может резко сократиться — аналитики говорят о падении на 80–100 млрд долларов. Но зато в активе «Газпрома» рамочное соглашение на поставку Пекину еще 30 млрд куб. м. в год — на этот раз по газопроводу «Алтай». Китайские контракты, действительно, можно назвать «сделкой века». У Китая крайне амбициозные планы на будущее: с нынешних 161 млрд куб. м. потребление газа к 2019 году Пекин планирует увеличить до 315 миллиардов. Если контракт по «Алтаю» будет подписан, экспорт «Газпрома» увеличится на треть — если отталкиваться от нынешних цифр. Вообще, по оценкам, к 2019 году «Газпром» будет обеспечивать 34% всего импорта и 22% всех китайских потребностей в потреблении газа. Кроме того, сделка с Китаем, в принципе, открывает выход на азиатские рынки. Уже сейчас начинается робкое обсуждение строительства новых газопроводов, которые протянутся из России в Индию, Японию и Южную Корею.

«Алтай» для европейцев — это своего рода небольшая «пугалка» от Алексея Миллера. Поставки в Китай по этой трубе должны идти с тех же месторождений, что и в Европу. Это значит, что если европейцы будут продолжать свое наступление на «Газпром», концерн вполне может охладить их пыл, перекинув часть европейского газа на восточное направление. Вероятность мала — всё-таки в Европе газовый гигант работает по долгосрочным контрактам, но в наше смутное время все возможно.

Вернемся на запад и попытаемся разобраться со всем газотранспортным хозяйством «Газпрома» — именно в этой области грядут самые драматичные изменения. Начнем с того, что контракт с Украиной на транзит газа в Европу заканчивается в 2019 году, и Алексей Миллер уже неоднократно заявлял, что продлевать его у российской стороны нет никакого желания:

«Газотранспортная система Украины — слабое звено, самое слабое звено, которое есть на сегодняшний день в наших взаимоотношениях. Газотранспортная система Украины таит в себе невероятно высокий конфронтационный потенциал. Но надо понимать, что те 90% транзита российского газа через территорию Украины в Европу — это вообще-то был подарок Советского Союза Украине, который Украина получила в начале 90-х годов. Но когда подарок начинают использовать как инструмент манипуляции, так долго продолжаться не может».

В Брюсселе это понимают не хуже, чем в Москве. Каждый очередной комиссар ЕК уже давно с тревогой ждет украинского осеннего обострения, когда нужно будет паковать вещи и ехать на новую трехстороннюю встречу и снова мучительно решать вопросы транзита через бывшую УССР. Только сегодняшняя большая геополитическая игра, в которую вязался Евросоюз, не позволяет ему открыто это признать. Но нам достаточно и косвенных подтверждений: если бы с перевалкой газа через Украину все было хорошо, не пришлось бы в свое время строить ни «Северный поток», ни «Ямал-Европа».

На сегодняшний день пропускная способность украинской газотранспортной системы, включающей больше двух десятков магистральных трубопроводов, составляет порядка 150 млрд куб. м. газа. То есть через нее в принципе можно было покрывать подавляющую часть потребность Европы в газе. Но все эти мощности не задействованы. В 2014 году по оценкам «Укртрансгаза» в европейские страны было прокачано всего 60 млрд куб. м. газа — около 40% экспорта в европейские страны, не входящие в число государств зоны бывшего СССР. Но еще в 2012 году эта цифра составляла 84 млрд куб. м. газа. То есть медленно, но верно «Газпром» транзит через Украину снижает.

Получится ли свести его к нулю? Сделаем небольшой и грубый подсчет. На сегодняшний день газ в Европу (минуя Украину) идет по трем газопроводам: «Северный поток», «Ямал-Европа» и «Голубой поток». Мощность первых двух — 88 млрд куб. м. газа. «Голубой поток» рассчитан еще на 15 млрд куб. м., но у него выхода на рынок большой Европы нет.

Значит, «Турецкий поток» обретает для России первостепенное значение. По нему на греческо-турецкую границу должно идти 47 млрд куб. м. при общей мощности в 63 млрд куб. м. Выходит, что если «Турецкий поток» заработает, в Европу Россия сможет поставлять порядка 135 млрд куб. м. в год (из расчета выброшена Турция). Прогноз на один только 2015 год по экспорту в Европу — 160 млрд куб. м. Значит, нужно или сокращать импорт, или строить новые газопроводы. В качестве одного из таковых может рассматриваться расширение «Северного потока». И хотя раньше представители «Газпрома» публично от своего интереса к этой теме открещивались, Алексей Миллер уже успел недавно встретиться с председателем правления нидерландской Gasunie Ханом Феннемом и представителем французской GDF SUEZ Жан-Франсуа Сирелли. Понятно, что они обсуждали: Франция и Голландия — страны, непосредственно завязанные на «Северный поток».

Главный вопрос теперь — какова будет позиция Европы по поводу «Турецкого потока». Понятно, что с его предшественником они в свое время заигрались и, по всей видимости, ответ Москвы для них оказался полной неожиданностью. Сейчас Брюссель взял паузу и тянет время — никакой официальной позиции ни по поводу «Южного потока», ни по поводу «Турецкого» у него нет. Время между тем играет против Еврокомиссии. Во-первых, на европейском газовом рынке внезапно появился крупный игрок в лице Турции с вполне осязаемым экономическим влиянием в виде 47 млрд куб. м. российского газа. И если раньше договариваться и трепать нервы по поводу «Турецкого потока» можно было одной лишь Москве, то сейчас придется потратить время и силы еще и на Анкару. Зазвучавшие с новой силой заявления о том, что пора бы и возобновить переговоры о вступлении Турции в ЕС, под собой имеют уж точно не проснувшуюся в европейцах страсть к пахлаве и расшитым коврам.

Во-вторых, страны Юго-Восточной Европы уже начинают формировать пусть пока аморфную, но все же реальную коалицию против европейского центра. Наибольшую активность здесь проявляет пока что Греция — ей повезло стать потенциальным «приемщиком» российского газа. Правда, теперь нужно где-то найти деньги на возведение собственной газотранспортной инфраструктуры. Афины пытались взять эти деньги у Москвы, но в Кремле решили, что даже как важный геополитический партнер Греция пока не стоит того, чтобы взваливать на свои плечи ее финансовые проблемы. При этом «Газпром» проявляет похвальную гибкость и не хочет дальше биться головой об стену — Алексей Миллер готов строить «Турецкий поток» по правилам Третьего энергопакета, из-за которого сорвался «Южный поток».

Что остается делать Брюсселю? Отчаянно искать новых поставщиков газа. Евросоюз уже давно пытается перейти с российского газа на СПГ. Но отстроенные некогда СПГ-терминалы в Старом Свете на сегодняшний день заполнены всего на 20%. Проблема в первую очередь в том, что основные потребители СПГ живут в азиатских странах — здесь цены на сжиженный газ исторически выше. Небольшой анекдот в тему. В начале этого года на свой маленький юбилей — 10 лет в Евросоюзе — Литва получила долгожданный подарок — поставки СПГ от норвежской Statoil. Преподносился этот подарок чуть ли не как победа литовцев и конец ига российских энергоресурсов. Даже корабль, который должен был перевозить топливо, назвали Independence. Каково же было удивление литовцев, когда оказалось, что цены на норвежское топливо значительно выше газпромовского — 407 долларов за тыс. куб. м. против 380 в январе 2015 года. Сейчас цены различаются уже почти в полтора раза. Конечно, если бы не падение нефтяных котировок, все было бы наоборот. Тем не менее — еще один камень в огород Брюсселя с его претензиями о несправедливом ценообразовании.

Остается еще одна надежда — так называемый Южный газовый коридор. В его рамках предполагается расширить Южнокавказский газопровод (Баку — Тбилиси — Эрзурум), а также возвести в Турции газопровод TANAP, по которому азербайджанский газ шел бы в Европу. То есть фактически речь идет о прямом конкуренте «Южного потока». При этом строительство TANAP уже началось. Единственный минус — при проектной мощности «Южного газового коридора» в 20 млрд куб. м. по факту поставляться по нему из Азербайджана будет только 10 миллиардов. В проекте должна была участвовать Туркмения, но она уже законтрактовала большую часть своего газа под поставки Китаю.

Здесь нельзя не упомянуть печальную историю газопровода «Наббуко», с помощью которого европейцы тоже когда-то мечтали снизить зависимость от «Газпрома». Изначально — в 2002 году — предполагалось, что голубое топливо по нему пойдет в Европу из Ирана через Турцию. Потом Иран из проекта выкинули в связи с обострением ядерной проблемы и включили в него Азербайджан, Туркмению и Узбекистан. Потом выкинули Узбекистан. Потом Баку поссорился с Анкарой из-за попыток последней нормализовать отношения с Арменией. В итоге проект «Набукко» был успешно похоронен. Единственное, что от него осталось — небольшой участок на границе Венгрии и Румынии. Ирония — Юго-Восточная Европа во всех газовых проектах последних лет старается больше других и каждый раз ничего не получает.

Ход Европы

На первый взгляд, для России все складывается идеально. У нас есть выход на китайский рынок, у Европы нет новых поставщиков. Юго-Восточная Европа, устав от бесконечных проблем с газопроводами, проявляет готовность надавить на Брюссель по поводу «Турецкого потока», а Украина в качестве транзитной страны окончательно превратилась в страшный сон для любого европейца. Но здесь есть ряд проблем, которые обязательно придется решать уже в недалеком будущем.

Во-первых, Анкара — партнер крайне неудобный не только для Брюсселя, но и для Москвы. Строительство «Турецкого потока» еще не началось, а проблемы с Турцией уже есть. Анкара уже который месяц затягивает подписание контракта с «Газпромом» и не дает разрешение на строительство, мотивируя задержку проведением каких-то особо важных экологических исследований. Особую пикантность ситуации добавляет недавний конфликт по поводу Армении. Сравните — еще в декабре Путин объявлял о прекращении «Южного потока» и начале «Турецкого», а Реджеп Эрдоган пусть и не соглашался, но кивал головой. Теперь Путин говорит о геноциде армян, а Эрдоган расстраивается по этому поводу и внезапно начинает намекать на то, что настоящий геноцид — это Россия на Украине.

Во-вторых, Еврокомиссия, огромный раздутый от своей важности и полномочий беспринципный монстр. То что по вопросам того же реэкспорта Россия уже пошла на уступки, но все еще обвиняется в рамках антимонопольного дела, свидетельствует о том, что ЕК отныне будет работать с нами по принципу «возражай, потом думай». Так, например, европейская часть «Турецкого потока» может забуксовать из-за того, что в ранее заключенных долгосрочных контрактах придется менять маршруты поставок. Недавно именно на это комиссар по энергетике ЕС Марош Шефчович намекнул в интервью газете «КоммерсантЪ»:

«Когда я был в Москве, мне просто сказал господин Миллер, что мы должны начать строительство газопроводов к границе с Турцией, потому что это решение, которое уже принято, и весь газ пойдет туда. Якобы потому, что после 2019 года не будет транзита через Украину. Россия, что, отменит текущие контракты, по которым поставляется газ потребителям в ЕС по этому маршруту? Думаю, если вы действительно хотите быть надежным поставщиком, то до того, как делать подобные заявления и рассказывать о проекте прессе, было бы лучше обсудить все вопросы с вашими партнерами, которые платят за газ уже много лет. Просто спросить их: а что вы думаете об этом?

… я также считаю очень важным подчеркнуть, что контракты на поставку газа не только четко определяют объемы газа, но и точки его доставки, а это не граница Греции и Турции».

Сегодня Еврокомиссия обладает внушительным козырем в виде концепции Европейского энергетического союза (ЕЭС). Мы уже неоднократно о нем писали. В двух словах — ЕК хочет контролировать все газовые сделки, заключаемые своими подопечными. Пока что выглядит он как набор неприятных, но не смертельных бюрократических проволочек, через которые будет вынужден проходить «Газпром». Но неизвестно, чем это оружие в руках бюрократа обернется в дальнейшем.

Несмотря на то что европейцы ругают Россию за отмену «Южного потока», сами они горазды отменить еще больше. Логика Еврокомиссии вообще заключается в том, что все контракты с «Газпромом» нужно разорвать и заключить заново — по неким справедливым условиям. Небольшой отрывок из уже упомянутого выше интервью:

КоммерсантЪ (Ъ): Если завтра компания, например, из Юго-Восточной Европы, где «Газпром» является доминирующим поставщиком, захочет заключить новый контракт с монополией, сможет ли она это сделать без одобрения ЕК?

Марош Шефчофич (МШ): Вот на этот вопрос я вам не могу сейчас точно ответить, потому что все будет зависеть от конкретного случая. Но все контракты, которые не соблюдают европейское законодательство, могут быть пересмотрены Европейским судом, и такая возможность существует уже сегодня.

…

Мы можем создать нечто вроде бенчмарка по коммерческому контракту на поставку газа. И тогда если вы ведете какие-то переговоры, то вне зависимости от того, большая вы страна или маленькая, «старый» друг или «новый», вы примерно понимаете, каков бенчмарк, и можете судить, является ли конкретное предложение по контракту на поставку газа честным или не является…

Ъ: Сможет ли ЕК блокировать сделку, если она не соответствует бенчмарку?

МШ: Это касается всех соглашений: если мы видим нарушение европейского законодательства, у нас есть право попросить компанию или государство изменить условия сделки, и я должен сказать, что подобные ситуации возникают постоянно — буквально ежемесячно. В 99% случаев компания или государство приводят сделку в соответствие с законодательством. В остальных случаях мы идем в Европейский суд.

То есть вот так, через весьма прозрачные намеки, Еврокомиссия дает понять «Газпрому», что правила игры на европейском рынке меняются кардинально и точно не в нашу пользу. Между тем отличающиеся в разы цены для разных покупателей — основа политики «Газпрома» в Европе. Цены складываются под действием множества факторов, начиная от развитости инфраструктуры и заканчивая емкостью рынка и доступом к альтернативным источникам энергии. У Миллера на притязания ЕК есть свой ответ:

«Самые низкие цены у нас по долгосрочным контрактам по поставке газа — для немецких потребителей. Случайно это или нет? Нет, не случайно. Мы знаем, какую важную роль газ играет на немецком рынке. Мы всегда шли в нашей работе по ценообразованию на немецком рынке от рынка, от немецкого рынка. С пониманием того, какую роль газ играет в немецкой промышленности, в немецкой экономике.

Возникает вопрос: почему нас упрекают в том, что цены для других стран Европейского союза выше, чем цены для Германии? Если кто-то предлагает сделать эти цены равными, давайте посмотрим, можно ли это сделать и нужно ли это делать. Если предположить, что Европейская комиссия пойдет по пути того, что цена должна быть одинаковая, то, как вы понимаете, одинаковая цена — это не самая низкая цена, по которой мы поставляем газ в страны ЕС, а, наверное, цена отсечения будет самая высокая».

В заключение следует отметить, что у нас много амбициозных планов, которые легко могут сорваться из-за геополитических проблем либо амбивалентности наших партнеров в Азии и Европе. Ближайшие пять лет — время дипломатии, причем дипломатии жесткой. Нужно понимать — если к 2020 году все наши планы не будут реализованы, придется заключать новый транзитный контракт с Украиной и признавать — да, ребята, все это был блеф. И вот тут уже начнутся скидки, льготы и унижение (если считать, что они вообще прекращались).

[…] Первая Газовая: Чем закончится война «Газпрома» с Брюс… — доскональный разбор от экономического эксперта «Спутника и Погрома» Ивана Копейкина […]