Как мы писали в одном из недавних текстов, июнь выдался для российской экономики крайне важным месяцем. С одной стороны, нам не чужд определенного рода символизм: всё-таки полгода мы уже живем в условиях кризиса. Но в первую очередь, конечно, значимость июня была обусловлена его экономической статистикой. Тогда выкладки Росстата демонстрировали не прекращение спада, но его существенное замедление: минус 4,8% против 5,5% в мае. Для отдельных энтузиастов (читай, чиновников) это стало поводом заговорить о том, что ситуация в экономике выправляется и худшее позади. Кто-то отмечал, что подобная статистическая благодать вызвана исключительно календарными и сезонными факторами. Но большинство комментаторов (за исключением отъявленных пессимистов, к которым принадлежим и мы) сходились во мнении, что российская экономика нащупывает дно.

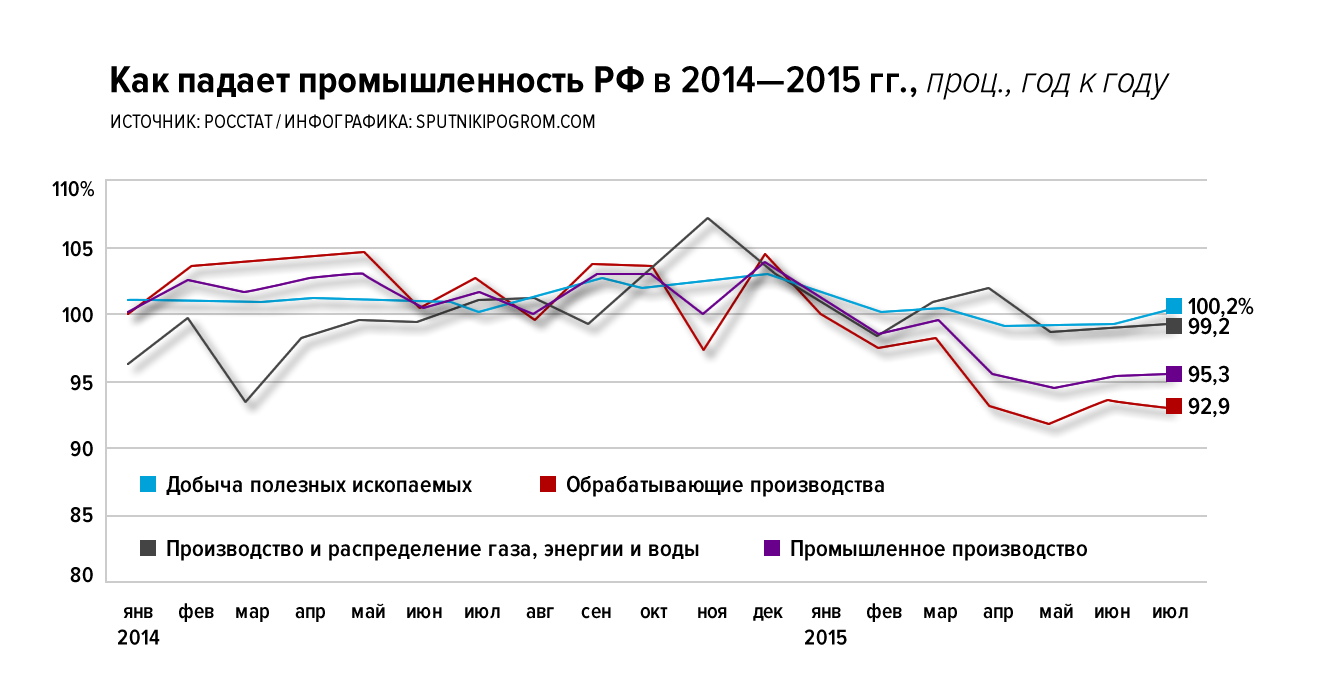

Тем интереснее было взглянуть на июльскую статистику. Обычно Росстат публикует данные о промпроизводстве в несколько заходов: сначала появляется информация о производстве наиболее важных видов продукции, затем — в подробной разбивке по видам экономической деятельности. В понедельник как раз появились данные первого рода. Скажем сразу: у нас не только не появилось повода для оптимизма, но и пропали скромные июньские надежды на грядущий восстановительный рост.

Падение промпроизводства в июле составило 4,7%. Учитывая, что в июне был провал на 4,8%, ситуация в промышленности в целом не изменилась. Плохая новость, правда, состоит в том, что усилившееся падение в обработке (-7,1%) было отчасти компенсировано ростом в добыче (+0,2%) и более скромным падением в ТЭК (-0,8%). В июне, напомним, было немного наоборот, что нас и порадовало: падение обработки затормозило до 6,6% против 8,3% в мае, добыча второй месяц подряд сжималась на 0,9%, ТЭК оттолкнулся от дна. Не то чтобы мы ярые противники добывающей отрасли, но уверены, что нынешний кризис — как, впрочем, и предыдущие — губителен именно для обрабатывающей промышленности. Собственно с начала года промышленное производство провалилось на 3%, обрабатывающая промышленность — на 4,9%, добыча выросла на 0,1%. Если падает добыча (а она у нас даже растет) — это плохо для бюджета, российской сырьевой экономической модели, рубля, инфляции и в целом, и сегодняшнего момента, если валится обработка — это фатально для дня завтрашнего.

Судя по данным Ростата, рост в добывающей промышленности с начала года обеспечили в первую очередь нефть и уголь: 1,4% и 5,6% соответственно. По газу неприятный провал на 3,5%. Основная тяжесть падения лежит на плечах «Газпрома». Так, в начале июля ЦДУ ТЭК сообщало, что за шесть месяцев 2015 года «Роснефть» увеличила добычу на 15,9%, «Новатэк» — на 7,8%, «Газпром-нефть» — на 41,7%, «Лукойл» — на 1,7%. Данные по «Газпрому» в статистике не приводились, но в Sberbank CIB оценивали падение добычи газовой монополии на 12,9%.

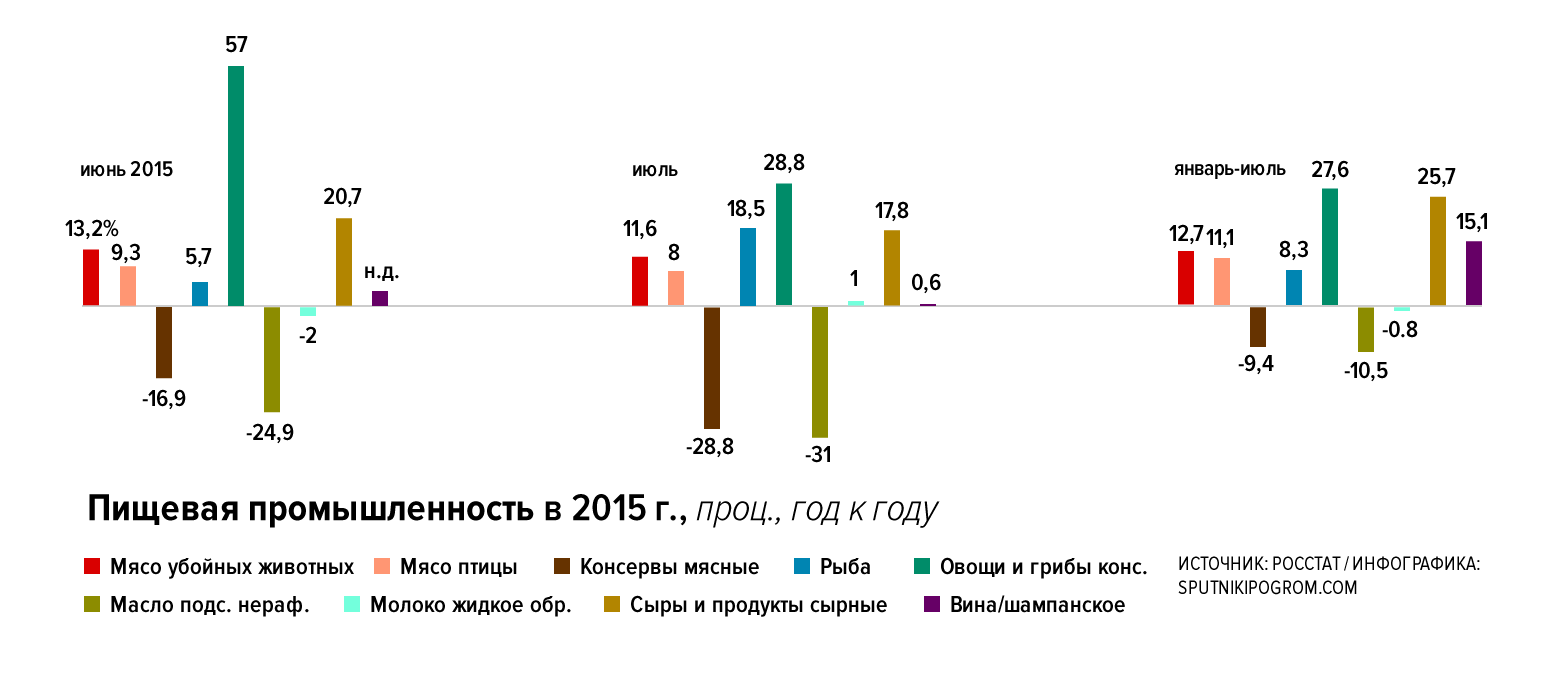

Что касается обрабатывающих производств, здесь, как всегда, все печально. По итогам полугодия рост был зафиксирован только в трех видах деятельности: в пищевой промышленности (2%), нефтепереработке (0,6%) и химпроме (5,9%). Про агропром мы уже писали не раз — успехи здесь, действительно, налицо: особенно по мясу. Хит последних месяцев — рыба и сезонные заготовки. Ну и, разумеется, нельзя не отметить забавный и отчасти пугающий рост производства сыров и сырных продуктов: на 25,7% за семь месяцев. Пугающий он потому, что производство молока за это же время сократилось на 0,8%.

Вообще, если посмотреть на список важнейших товаров, опубликованный Росстатом, и попытаться найти среди них такие, производство которых за семь месяцев выросло более чем на 10%, результаты окажутся довольно удручающими. Красители и лаки, каучуки, шины и покрышки (с небольшой натяжкой), медицинские изделия (Росстат, правда, не раскрывает, о чем именно идет речь, оговариваясь, что это может быть и хирургическое, и простейшее ортопедическое оборудование), электродвигатели (небольшой мощности), счетчики производства и потребления жидкости. С таким списком товаров-лидеров мощную индустриальную страну, конечно, не построишь. Даже там, где логика импортозамещения должна подсказывать наличие роста, все равно падение: например, в производстве минеральных удобрений.

Зато легко отыскать лидеров падения: почти всё швейное производство, полиграфическая продукция, стройматериалы, промышленные изделия и, конечно же, транспортные средства. Сообщается, что по итогам июля-августа скромный список отраслей, держащихся на плаву, должно покинуть производство кокса и нефтепродуктов: в первом случае из-за падения общемирового спроса на чугун, во втором — из-за сокращения производства на НПЗ по итогам налогового маневра в нефтянке.

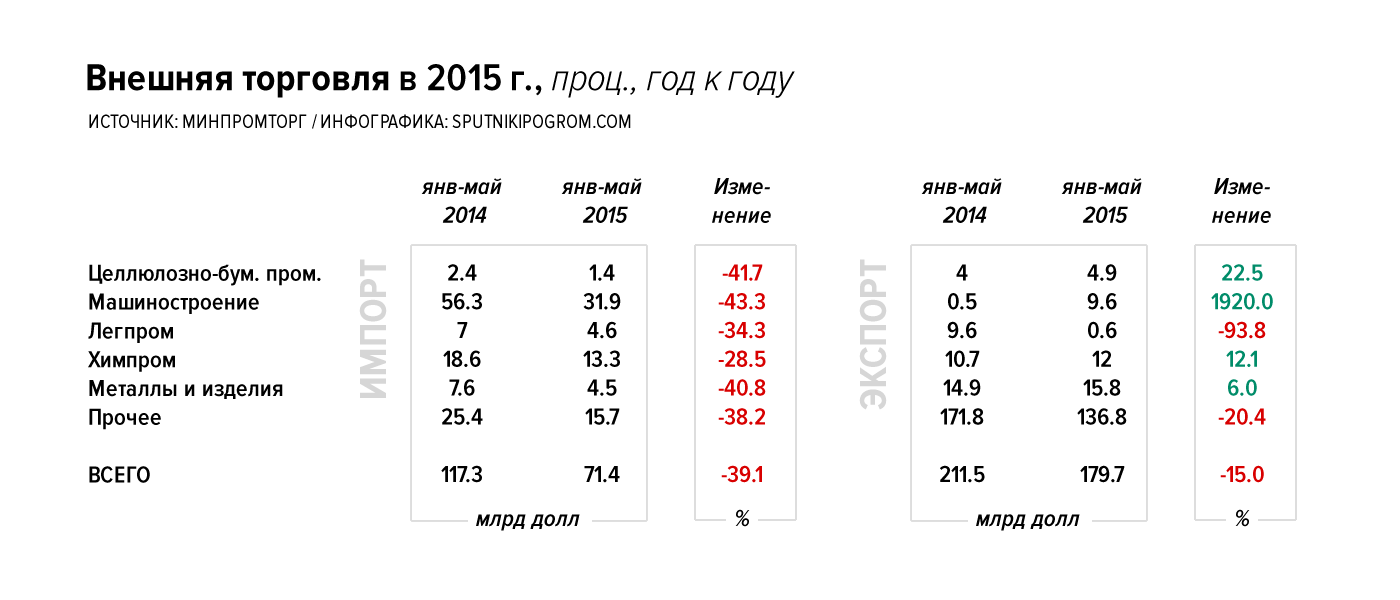

Напоследок стоит сказать пару слов о том, что происходит с нашим внешнеторговым оборотом. За январь-май импорт сократился на 39% до 71,4 млрд долларов, экспорт — на 15% до 180 миллиардов. Таким образом сальдо торгового баланса остается положительным, но сокращается, оказывая определенное давление на рубль. По различным составляющим импорта сокращение колебалось в целом в диапазоне 30-40%, по экспорту все было куда интереснее: можно даже иронично заметить, что его структура стала менее сырьевой.

Во-первых, произошло стремительное падение экспорта топливно-энергетических товаров (в первом полугодии 2014 года их удельный вес в экспорте в страны дальнего зарубежья составлял 75,3%, в этом — 68%) в стоимостном, разумеется, выражении. Во-вторых, вырос на 1800% экспорт продукции машиностроения. Нетрудно догадаться, о чем идет речь: так, пару месяцев назад в СМИ появилась и осталась по большей части незамеченной публикация о том, что 2015 год стал рекордным для экспортеров сельхозтехники: сработал эффект девальвации. Правда, импортозамещения так и не случилось: распродавали старые машины.

Итак, подведем итоги. Промышленность в июле упала не сильнее чем в июне, но если очистить ее динамику от добычи и ТЭК, окажется, что падение всё-таки ускорилось. Редкие точки роста, которые можно найти в данных Росстата, повергают в уныние. В принципе, глупо было ждать иного.

Во-первых, среднестатистическое промышленное предприятие до сих пор не в состоянии взять нормальный кредит ни в одном из российских банков. Ставки по коммерческим кредитам до года составляют 15,51%, свыше года — 15,62%. Что касается малого и среднего бизнеса, то с ним банкиры вообще предпочитают не связываться. С начала года задолженность по кредитам предприятий обрабатывающей промышленности сократилась на 13% до 1,8 трлн рублей. Где-то (например, в металлургии и машиностроении) падение еще сильнее: 17-20%. Совершенно непонятно, как в этих условиях наращивать инвестиции, производство и банальный спрос. Можно здесь вспомнить, что русские промышленники инвестиции по большей части делают за счет собственных средств, но и здесь — никаких перспектив: сальдированный финансовый результат обрабатывающей промышленности за январь-апрель упал в 5,8 раз. При этом в деревообработке падение — в 18 раз, в целлюлозно-бумажной промышленности — 183 раза, машиностроении — 17,5 раз.

То есть основные проблемы впереди — когда надо будет отдавать кредиты, когда начнёт расти просрочка, когда одно за другим последуют банкротства.