Эта статья не претендует на академическую ценность и может содержать академические неточности. Ее цель — отразить субъективное мнение автора о происходящем в экономике РФ.

В 2010–2012 годах мягкая монетарная политика западных банков подстегнула экономики развитых стран и товарные рынки, что в свою очередь создало окно возможностей для развивающихся стран и в первую очередь сырьевых экономик типа РФ.

В первой экономике мира за экономический рост отвечает Центральный банк — ФРС. Его мандат — это достижение так называемой «полной занятости» и стабильности цен.

Вообще ключевая роль в инвестировании принадлежит финансовым моделям. Не вдаваясь в глубинные детали, скажу только, что с точки зрения инвестора деньги сегодня дороже, чем деньги завтра, и всегда есть выбор между инвестированием в производство или в финансовые активы. Низкая инфляция, как правило, достигается повышением ставок, что приводит к повышению привлекательности финансовых активов. Ведь они позволяют зарабатывать деньги ничего, собственно, не делая, и при этом, как правило, ликвидны (легко реализуемы в любой момент), а риски по вложениям в них легко управляемы и диверсифицируются. Инфляция удешевляет будущий денежный поток и повышает стоимость физических активов. У финансовых инвестиций будущий денежный поток обычно детерминирован. У физических — нет, ведь цены на товар можно повысить в любой момент. Главный враг финансовых активов — инфляция. Она подрывает их стоимость. Главный враг физических активов — дефляция (здесь можно привести в пример Великую Депрессию в США).

Вы можете заложить любую инфляционную составляющую и высокие процентные ставки в инвестиционную модель, но с дефляцией и высокими процентными ставками так не получится. Математика — наука строгая и беспощадная.

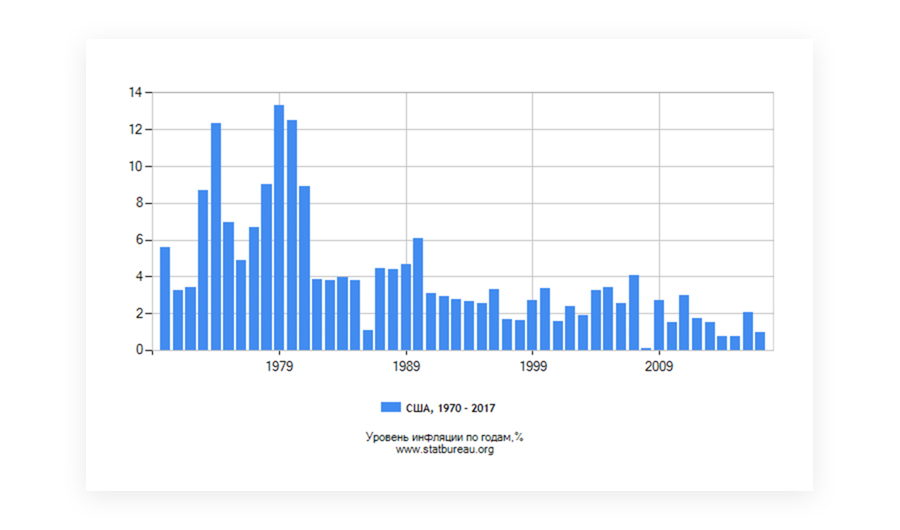

Тем не менее конец 70-х и первая половина 80-х в США прошли под флагом борьбы с инфляцией. Тогда двузначная инфляция была побеждена: инфляция снизилась до вполне приемлемого по мнению ФРС уровня в 4% годовых и долгое время оставалась в коридоре 2–6%. Технологическая революция и увеличение производительности труда за счет массовой компьютеризации позволили первой экономике мира долго и стабильно расти, давая инвесторам хороший уровень отдачи от инвестиций.

К сожалению, такого рода рост хотя и наиболее стабилен и желаем, но абсолютно не вечен. Как только процесс проходит стадию «снятия сливок» и становится массовым, начинается процесс снижения издержек.

Высокая инфляция снижает их естественным образом — вы поднимаете цены и при этом не замечаете сокращения спроса. Но в ситуации с низкой, близкой к нулевому уровню инфляцией такой трюк не работает.

Первыми пали жертвой компании, напрямую связанные с товарными рынками — сталелитейщики. Цены на металлы — волатильны (подвержены резким взлетам и падениям).

Такие периоды могут быть вызваны, например, перепроизводством на товарных рынках из-за насыщения потребительских. Кроме того, низкая инфляция и жесткая монетарная политика создают повышенный спрос на деньги, что снижает стоимость сырья естественным образом — как финансового актива. Иногда периоды волатильности затягиваются, компании теряют «накопленный жирок» прибылей прошлых лет и возможность пересиживать неудачные периоды дальше. Им приходится снижать загруженность производства, сокращая рабочие часы.

Затем, если инвестиционные модели говорят о том, что закрытие производства будет выгоднее его поддержки за счет дополнительных вливаний (банковские кредиты, докапитализация за счет собственника), начинаются увольнения и даже закрытия производств. Почему? Потому что вы не можете сокращать издержки бесконечно. Цена вашего сырья определяется рынком, инвестиции уже сделаны, а зарплаты, как правило, не снизишь из-за законодательных ограничений и коллективных трудовых контрактов.

Но все меняется, если ваше производство трудозатратно и его можно перевести в другую страну с более дешевой рабочей силой. Именно этот произошло в США в 90-е. На этом банальном факте, собственно, и базировалось все экономическое чудо восточноазиатских стран. Но США смогли частично вырулить из этой ловушки путем создания так называемой «инновационной экономики», где уровень квалификации работника играет ключевую роль.

А что у нас?

Прежде всего, ФРС начала бороться с инфляцией, имея крайне диверсифицированную — то есть развитую во ВСЕХ отраслях экономику. Сельское хозяйство и производство продуктов питания в США было и остается развито так, как нигде еще в мире.

Экономика РФ даже близко не находится в таком состоянии. Поэтому вся борьба с инфляцией после кризиса 2008–2009 годов в итоге вылилась в тотальное засилие импорта в потребительском секторе страны. Наше производство потребительских товаров либо неконкурентоспособно, либо просто отсутствует как класс. А низкая инфляция НИКАК не стимулирует инвесторов вкладывать в локальное производство — даже с учетом транспортных издержек и таможенных взносов доставка готовых товаров из Китая будет в разы дешевле. Особенно при высоких процентных ставках в системе. Зачем вообще инвестировать, если можно положить на депозит и жить за счет процентов?

Дополнительной нагрузкой и дестимулирующим фактором является неэффективность государства и «коррупционный налог» (он не всегда выражается во взятках, часто — в огромном количестве бюрократических барьеров и необходимых договоренностей для начала какого-либо проекта). Рост, который мы имели в 2010–2012 годах так или иначе связан с госкомпаниями и договоренностями с государством.

Более активное ослабление ставок в 2011–2012 годах позволило бы выдавить банковские ресурсы из стремительно перегревающегося розничного кредитования в пользу менее рентабельного для банков, но более стабильного производства. Одновременно произошло бы более существенное, чем в тот период, ослабление национальной валюты, что поддержало бы национального производителя и привело бы к удорожанию импорта. В качестве аргумента «против» обычно приводят тезис о том, что замещение оборудования в производстве становится дороже.

Но для бизнеса важна не величина цены сама по себе, а лишь разница между исходящим и входящим денежным потоком. Первоначальная стоимость здесь всего лишь один из параметров, необходимых для учета. Если ваш прогнозируемый объем физического спроса от увеличения инфляционной составляющей сокращается незначительно (например, в ситуации импортозамещения — когда из-за ослабления нацвалюты цены на импорт вынуждены расти быстрее), то в такой ситуации инфляция для производителя не страшна. Почему же ЦБ РФ так старательно делал обратное? Да потому, что высокая инфляция приводит к необходимости государства тратить больше денег на социальную сферу, а в отсутствии оных — к социальной и политической нестабильности.

Более агрессивное снижение ставок как раз и привело бы к бегству иностранных денег из страны, что снизило бы курс рубля к доллару и привело к скачку инфляции. Но в нешоковой ситуации 2011–2013 годов это также подстегнуло бы бизнес к инвестированию — как собственных дешевеющих рублей, так и заемных долларов, так как процентные ставки в долларах на тот момент были крайне низки, а падение курса рубля при необходимости можно довольно эффективно хеджировать, при этом просто учитывая издержки хеджирования в инвестиционной модели.

Есть и еще один — почему-то всегда игнорируемый, но немаловажный — аспект инвестиций в РФ: та самая неэффективность госуправления в стране.

Мы можем вспомнить массу попыток того периода «оживить экономику» за счет вливаний государства, венцом которых стала безумно дорогая для страны и абсолютно бессмысленная с экономической точки зрения Олимпиада. В развитых странах с низким уровнем коррупции и высокой конкуренцией, в том числе и в господряде, такого рода меры действительно дают ощутимый экономический эффект. В РФ эффект существует только для тех же развитых стран, в недвижку которых потом инвестируются напиленные на господрядах деньги.

Снижение процентных ставок позволяет в условиях нашей экономики даже улучшить положение всех локальных агентов в равной степени — грубо говоря, раздать всему бизнесу поровну. Мы много раз говорили об этом и с регулятором, и с федеральными чиновниками на всех форумах в тот период. Люди кивали головой, соглашались с доводами, но ничего не менялось.

Но пока нефтяные котировки были высоки и наполняли бюджет деньгами от пошлин, а также «деньгами плюс» (то есть налогами, которые платил бизнес и потребители с тех денег, которые образовывались в результате оставшегося после пошлин распределения ресурсной ренты), пока этих денег хватало, всем несведущим наблюдателям казалось, что все хорошо.

Ситуация кардинально изменилась в 2014–2015 годах. После введения санкций доступ закредитованных ресурсных госгигантов на финансовые рынки крайне затруднился. Им необходимо было платить проценты и гасить кредиты и еврооблигации, но перезанять стало практически нереально. Пришлось, что называется, выгребать ликвидность из внутреннего рынка.

Вторым гвоздем в гроб экономической политики прошлых лет стало падение нефтяных цен.

Новая администрация ЦБ во главе с Эльвирой Набиуллиной, пришедшая в 2013 году, в первую очередь начала с самой большой проблемы банковской системы того времени и при этом полностью упустила всю остальную экономику. Зачистка банковской сферы на тот момент казалась критически необходимой, а структурные проблемы экономики лежали вне предела мандата ЦБР. Ну и мало кто ожидал двойного коллапса. В 2013 году многим казалось, что время есть и можно начать с текущих проблем, которые, в общем-то, со временем также могли привести к системному кризису.

Тем не менее нельзя не заметить, что с приходом нового главы в ЦБР действительно появилась денежно-кредитная политика, впервые со времен Татьяны Парамоновой.

Девальвация рубля как таковая с точки зрения любого разумного экономиста была лишь вопросом времени. И если бы переход на плавающий курс осуществился ранее, экономика справилась бы быстрее и с меньшими потерями, в том числе и для населения. Действия ЦБР, во многом правильные, постоянно запаздывают. Например, повышать ставку в период турбулентности осени — зимы 2014 года надо было активнее, точно так же, как в последний год — активнее снижать.

Почему? Потому что волатильность процентной ставки не так сильно влияет на экономику в целом (лишь на финансовый сектор), как гиперволатильность валютного рынка. Особенно в стране с крайне низкой диверсификацией экономики и крайне слабым производством в потребительском секторе. При такой волатильности валютных курсов бизнес получает двойной удар. Сначала в результате шока резко падает потребительский спрос — из-за паники и резко подскакивающей склонности потребителей к сбережениям. Тот, кто инвестировал не в валютные активы, а в физические, особенно на заемные средства, моментально оказывается в проигрыше. Затем, когда экономика немного адаптируется к новой ситуации при начале резкого укрепления нацвалюты, в проигрыше оказываются те, кто инвестировал с прицелом на новые условия. Особенно если это инвесторы в импортные основные средства. Окупаемость таких инвестиций становится абсолютно нереальной. Это бьет по всем планам модернизации/расширения производства. Импорт опять начинает дешеветь, и не успев толком заработать в условиях инфляционной и девальвационной модели, бизнес снова оказывается в дезинфлирующей и ревальвирующей экономике с постепенно подтягивающейся вверх стоимостью труда и в ухудшающейся конкурентной динамике — с давлением со стороны импорта.

Ни один инвестор в такой ситуации не будет запускать инвестиционный проект, рассчитанный более, чем на год-два. В принципе, такая ситуация привлекает лишь так называемых кэрри-трейдеров, которые зарабатывают на разнице в процентных ставках. Чем больше ваши процентные ставки по сравнению с долларовыми, чем ниже ваша инфляция, тем лучше прогноз по укреплению нацвалюты против доллара. Это приводит к простому трейду. Банки и хеджфонды меняют свои доллары на наши рубли и инвестируют в ОФЗ (sovereigns) и так называемые квази-sovereigns — долги государственных корпораций, зарабатывая как на процентных ставках, так и на укреплении нацвалюты. Сейчас, по статистике ЦБ, иностранные инвестиции только в ОФЗ достигают 28% — 1,6 триллиона рублей.

К прямым инвестициям эти деньги никакого отношения не имеют и иметь никогда не будут. Покупают они, как правило, короткие бумаги, что как для государства, так и для корпораций и банков скорее предоставляют текущую ликвидность, а не какой-либо серьезный инвестиционный потенциал.

Расклад, однако, может легко и радикально поменяться, что уже случалось в нашей истории — так лопнула пирамида ГКО в 98-м. Сейчас, конечно, ситуация гораздо более устойчива, но вряд ли кто-то будет рад повторению осени 2014-го. И триггером здесь может выступить что угодно — от чуть более агрессивного повышения ставок ФРС (которое уже намечается во втором полугодии) до очередной «успешной многоходовочки», возможной… да в любой момент. В прошлый раз 500 млрд, выданных Роснефти, привели к одномоментному скачку курса доллара к рублю примерно с 55 до 79. К чему может привести бегство (пусть даже и не одномоментное) 1,6 трлн хотя бы только из ОФЗ — думайте сами.