В этом еженедельном экономическом дайджесте «Спутника и Погрома»:

— Под ударом новые фамилии: как повлияет на экономику РФ расширение черного списка Минфина США?

— Открытие дивидендного сезона: побалуют ли корпорации своих акционеров в этом году?

— Центральный банк рассказывает о денежно-кредитной политике: читаем первый в этом году выпуск одноименного доклада ЦБ и даже немного смеемся.

— Узбеки заходят на рынок такси: «Мегафон» и Mail.ru Group создают свою службу.

Поднялись в статусе

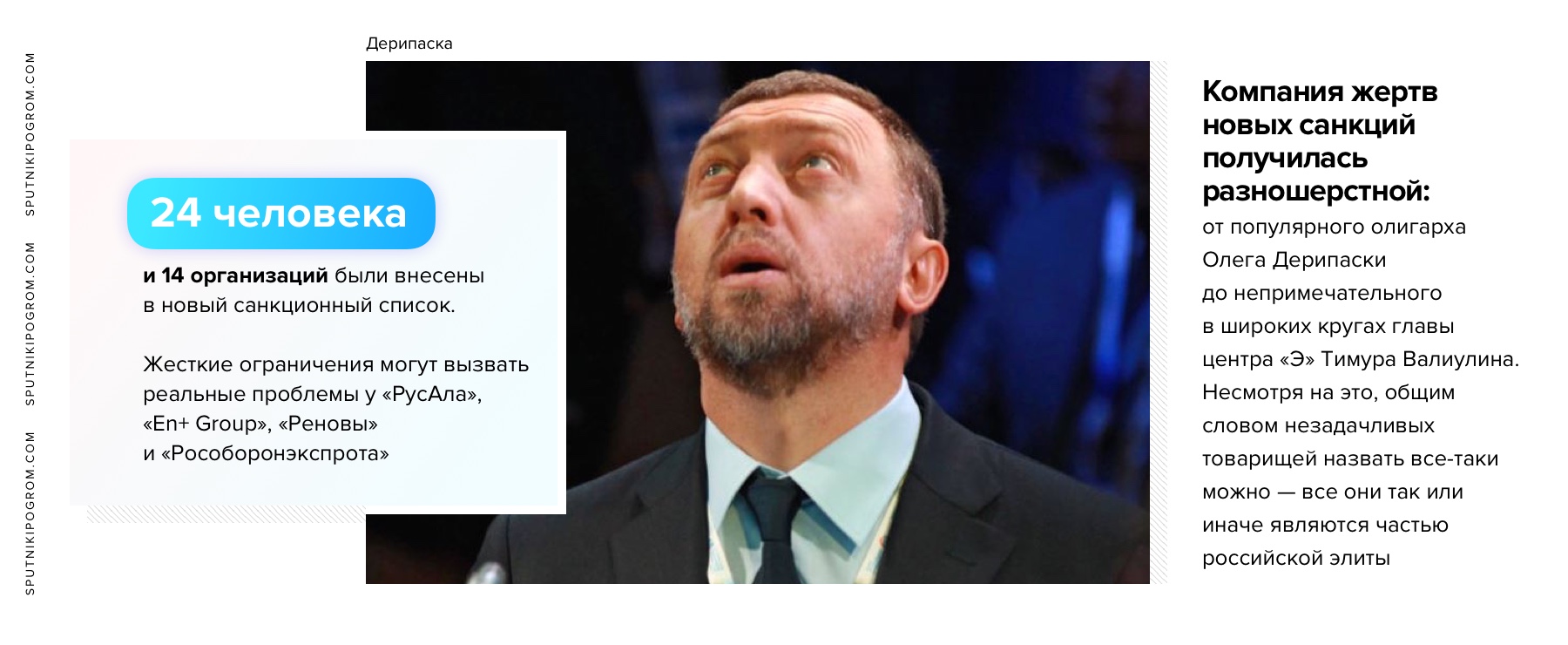

В эту пятницу Министерство финансов США на своем сайте опубликовало перечень лиц, включенных по итогам работы над «кремлевским докладом» в санкционный список. Всего «черный список» пополнили 24 человека и 14 организаций, причем компания получилась достаточно разношерстной: от популярного олигарха Олега Дерипаски до непримечательного в широких кругах главы центра «Э» Тимура Валиулина. Несмотря на это, общим словом незадачливых товарищей назвать все-таки можно — все они так или иначе являются частью российской элиты. Это вызывает противоречивые чувства. С одной стороны, очевидно, что «Спутник» в очередной раз не ошибся в своих прогнозах — за РФ взялись всерьез и надолго. С другой стороны, главу «Роскомнадзора» господина Жарова поставили в один ряд с комбригом Алексеем Мозговым — что лично мне видится оскорблением, хотя бы и посмертным. Но с точки зрения экономического обзора нас волнуют, конечно, не чувства, а последствия. Их можно разделить на две категории: моментальные и долгосрочные.

О моментальных последствиях. Разумеется, запрет на ведение бизнеса с определенными компаниями плохо на них сказывается. Самый чуткий показатель здесь — рынок. Хуже всего пришлось «РусАлу» и «En+ Group», чьи акции размещены на Московской бирже. Эти бумаги к закрытию торгов обвалились на 17%, лишив на пике падения Олега Дерипаску, как уже подсчитали в русском Forbes, почти миллиарда долларов. Совсем иначе реагировали бумаги ВТБ, «Сургутнефтегаза» и «Газпрома», которые как будто бы не заметили, что кроме несчастного олигарха список пополнился также именами Костина, Богданова и Миллера. Однако здесь всё вполне логично — формально компании действительно не контролируются этими людьми, против самих же юридических лиц новых ограничений не введено. В целом же реакция российского рынка оказалась предсказуемо негативной, но какого-то экстраординарного падения не произошло — те из сограждан, кто хранит свои накопления в индексных фондах или ценных бумагах, вообще могут не переживать всерьез. Реальные проблемы в ближайшее время появятся только у «РусАла», «En+ Group», «Реновы» и их сотрудников, и, конечно, «Рособоронэкспрота». Все они поставляют свою продукцию на мировой рынок. Но, опять же, говорить о полном крахе хотя бы одной из этих структур не приходится. Неплохой конспект по последствиям для этих компаний написали субботним утром на РБК.

С точки зрения долгосрочных последствий, это новое расширение добавило больше неопределенности и даже, может быть, оптимизма для властей РФ. Дело в том, что к подобного рода секторальным и персональным санкциям экономика страны относится достаточно прохладно, ведь существенные внешние рычаги (в первую очередь это долговой рынок) они не затрагивают. Поэтому такое мягкое расширение санкций со стороны США нельзя расценивать как настоящую угрозу. Вообще в нынешнем максимально взаимосвязанном мире трудно себе представить даже возможность по-настоящему отрезать от цивилизации такую значительную её часть, как Россия. Но несмотря на всё это долгосрочный эффект от американских санкций есть, и его сложно измерить количественно — это ухудшение инвестиционного климата страны. Причем речь не идёт о постоянно упоминаемых Силуановым «иностранных инвесторах», якобы только и мечтающих о том, как бы купить отечественные бонды. Нет, речь о совместных проектах — той самой «плоти и крови» реальной экономики, создающей рабочие места и поднимающей благосостояние населения. С каждым таким новым списком вместе с условным Ротенбергом в плачевное положение попадают и тысячи сограждан, лишающихся шансов на улучшение условий своей жизни. Технологии, капитал и труд не находят друг друга на просторах Российской Федерации, и главной угрозой стране становятся альтернативные издержки — впрочем, широкие массы населения о них никогда и не узнают. Ведь предполагать «что бы было» — это не то же самое, когда рубль за месяц обесценивается на 30%. Элиты РФ это хорошо понимают, а потому своей политикой даже помогают заокеанским партнерам загонять экономику в рецессию, а людей — в бедность. К сожалению, процесс этой деградации может длиться очень долго — и изменить его могут только перемены внутри страны, на что в Вашингтоне, конечно, и рассчитывают.

(Без)дождевые тучи

С наступлением апреля в России всё больший ажиотаж разгорается вокруг дивидендных историй. Окончательный переход большей части корпораций под государственный контроль создает в стране интересную ситуацию — за дивиденды борются не отдельные миноритарии, а главный акционер — государство. При этом единственный соперник этого акционера — менеджмент компаний, который, по российской специфике, состоит из таких же чиновников, только по должности отстаивающих интересы в пользу инвестиции прибыли на нужды бизнеса. Причем назначены и те и другие по сути одним лицом, и иногда меняются позициями, чтобы не было слишком большой привязанности к одной из сторон. Две головы одной гидры грызутся между собой, как и кто будет пилить прибыль от монополий — управленцы из формального чиновничества в бюджете или управленцы из топ-менеджеров в инвестпрограммах. На все это снизу-вверх смотрят обычные граждане Российской Федерации и втайне болеют за одну из сторон. Условный учитель в муниципальной школе ругает Миллера, потому что тот не отдает «народные деньги» бюджету, а условный бизнесмен, прикупивший немного акций, ругает государство, потому что оно «не дает компаниям расти». Хотя в данной ситуации оба эти персонажа будут на одной стороне — потому что выплаченный дивидендный доход потенциально улучшит материальное положение обоих. По крайней мере, они так думают.

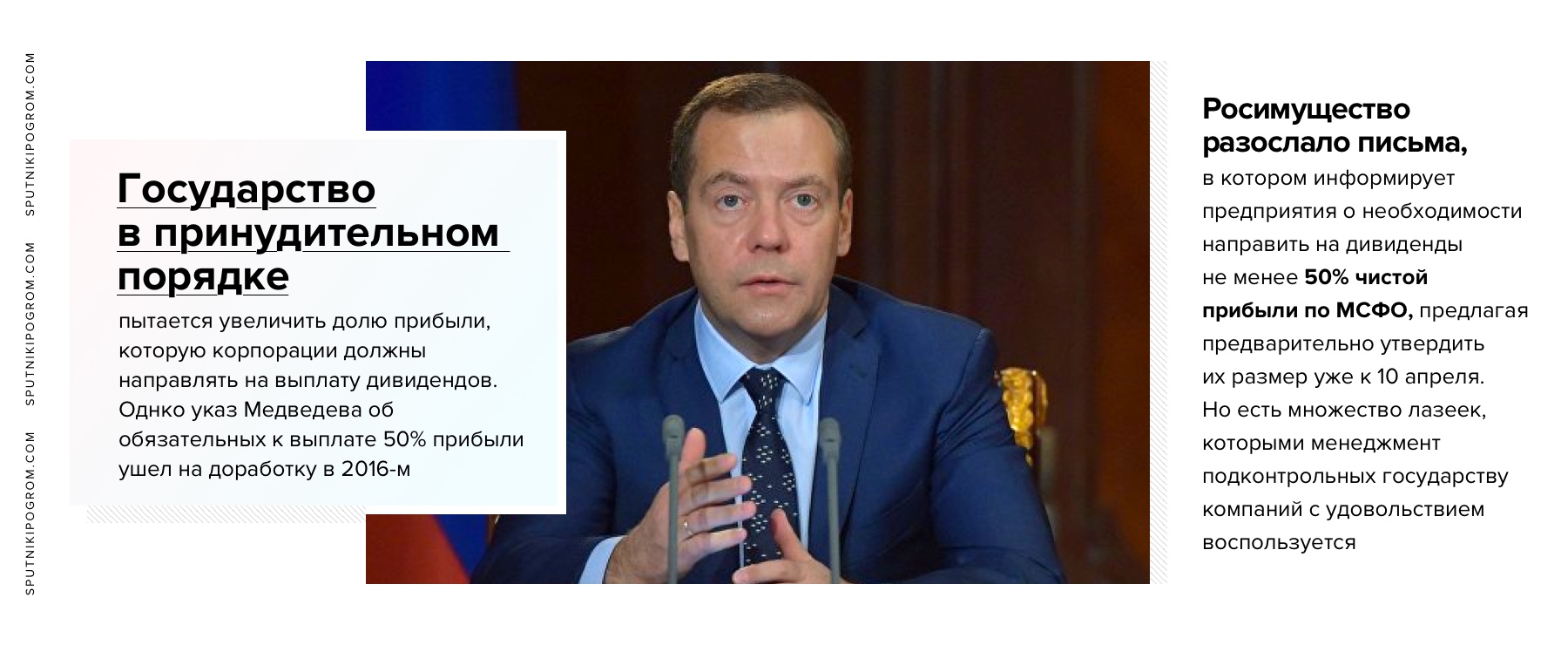

В последние несколько лет государство в принудительном порядке пыталось увеличить долю прибыли, которую корпорации должны направлять на выплату дивидендов. Одноразовый указ об обязательных 50% прибыли на выплаты подписывал в 2016 году Медведев, но и тогда крупнейшие игроки вроде «Газпрома», «Транснефти» и «Роснефегаза» добились для себя исключительных условий, а постановление безвозвратно ушло на доработку в Министерство финансов. В этом году в роли коллектора выступает «Росимущество», основной владелец многих отечественных корпораций. Федеральное агентство в четверг разослало письма, в котором информирует предприятия о необходимости направить на дивиденды не менее 50% чистой прибыли по МСФО, предлагая предварительно утвердить их размер уже к 10 апреля. Но и здесь, разумеется, есть множество лазеек, которыми менеджмент компаний, подконтрольных «Росимуществу» и государству в целом, с удовольствием воспользуется. Рассмотрим, как это происходит.

Холдинг «Россети» решил защититься от покушений на собственную прибыль самым надежным способом — буквой закона. Согласно правительственным правилам, формальный убыток по одной из форм отчетности — РСБУ и МСФО — позволяет компании не направлять прибыль акционерам. Для «Россетей», как для предприятия со сложной структурой дочерних обществ, эта оговорка является очень удобной. Дело в том, что хотя по МСФО холдинг и получил 137,1 млрд рублей, что на 40% больше, чем в прошлом году, большая часть этой прибыли сформирована за счёт дохода не самих «Россетей», а её основного актива — «ФСК ЕЭС». А вот РСБУ демонстрирует результаты только головной компании, и здесь российские сети демонстрируют убыток. А значит вполне законно могут не направлять дивиденды держателям своих акций, 88% которых находится у «Росимущества». Да, скорее всего, в Правительстве захотят поспорить с такими финтами, но как ещё зимой писал «Ъ», у нового главы холдинга, господина Ливинского, есть своя задача и своё видение ситуации, и вряд ли назначенного премьером топ-менеджера вынудят от них отказаться.

По другой стрелке поехали в РЖД, заслав своих людей в правительственный аппарат сильно заранее. Основное их оружие — «Долгосрочная программа развития до 2025 года», которая подразумевает чудовищно гигантскую инвестпрограмму в 4 трлн рублей на модернизацию БАМа и Транссиба. Поэтому несмотря на радужные прогнозы по увеличению грузооборота и пассажиропотока, которые неизбежно приведут к росту выручки и улучшению финансовых результатов (в монополии рассчитывают на рост чистой прибыли с нынешних 3 до 81 млрд в 2025 году), РЖД никоим образом не может выплатить дивиденды — наоборот, планирует ещё подключить заимствования у государства. Продуктивная работа лоббистов и хорошее поведение в прошлом (по итогам 2015 и 2016 годов РЖД направила на дивиденды 95% и 79% прибыли по РСБУ) возымели свои результаты. Предложение железнодорожников не платить дивиденды в этом году поддержал курирующий их Минтранс, разрешив ограничиться выплатой только по привилегированным акциям.

Третьим путем, сильно отличным от двух предыдущих, отправился Андрей Костин, решивший наконец улучшить репутацию ВТБ. Как пишут в РБК, банк направит на дивиденды даже больше положенного — 61% от чистой прибыли. При этом несколько изменится структура выплаты, по которой доходность и «префов», и обыкновенных акций составит 5,51%, что существенно сыграет на руку миноритариям (у которых только обыкновенные акции). Это увеличит их доход в 2,7 раза по сравнению с неизменными выплатами на протяжении нескольких предыдущих лет. У такой щедрости есть вполне конкретная цель — улучшить инвестиционную привлекательность банка. После вхождения в «Магнит» и слияния с «ВТБ24» у менеджмента большие планы на перестройку бизнеса в более рентабельное русло. Тем более что Сбербанк наглядно показал, как это можно сделать, серьезно подвинув «ВТБ» в капитализации. Поэтому теперь господину Костину, если он хочет вывести свой дредноут из штиля, целесообразнее не жадничать, а пожертвовать малой кровью — после нескольких таких лет дивиденды в виде роста капитализации вернутся ему самому с лихвой.

В целом по российскому корпоративному сектору, за редкими исключениями вроде ВТБ, наблюдается скорее печальная картина для инвесторов. Тучи ходят, однако дождя, кажется, не видать. Во многом это связано с расслабившимся на фоне высоких цен на нефть Минфином, который не торопится трясти государственные монополии на предмет лишней копеечки. Но если государство без дивидендов как-нибудь проживет, то остальным акционерам остается только кусать локти.

Тяжелое заболевание банка

Сотрудникам Центрального банка стыдно. Они понимают, что над очередным понижением ключевой ставки на 0,00000001% (или на сколько там они «понижают») открыто смеются. Чтобы утереть нос критикам, они выпустили целый доклад, растянувшийся на 74 страницы. Большая часть его походит на тренинг самоуспокоения («я всё делаю правильно, я всё делаю правильно…»), но есть несколько интересных моментов, которые было трудно обойти стороной.

Первым из них стала врезка «Бразилия: опыт таргетирования в сложных экономических условиях», в которой ЦБ буквально повторяет логические построения одного из наших осенних дайджестов, где говорилось о том, что регулятор копирует своих коллег из Латинской Америки. Признавая, что бразильцы путем резкого поднятия ключевой ставки не добились ничего, кроме низкого уровня инфляции, ЦБ умудряется подавать этот пример как позитивный опыт. Всё встает на свои места, если обратиться к официальному YouTube каналу российского регулятора, где в одном из видео первый зампред Ксения Юдаева произносит такую фразу: «Высокая инфляция — одно из самых тяжелых заболеваний рынка». Путать заболевание и симптом — сомнительное занятие, так что давайте скажем «спасибо» правлению ЦБ, что они в своё время не поступили в медицинский университет.

Ещё один заслуживающий внимания момент — это глава «Перспективы развития экономической ситуации». Самое часто упоминаемое слово здесь — нефть. На цене «черного золота», как на гигантской черепахе, стоят три кита — сценарии развития экономики страны. Вот и в этом выпуске вестник ЦБ пишет о корректировке «базового» сценария в лучшую сторону, обуславливая это только одним фактором — ценами на нефть. Новое усредненное значение котировок, установленное банкирами, составляет $60/баррель в 2018 году с возможным плавным снижением до пятидесяти. Как констатируют в докладе, именно эти цифры будут браться за основу на следующих заседаниях Совета директоров. Однако всё ещё ни один из трех основных сценариев регулятора не рассказывает нам, что планируется предпринимать в случае положительной динамики нефтяных цен. При этом авторы доклада пишут: «Хотя внешние условия остаются значительным фактором развития российской экономики, внутренние факторы будут оказывать преобладающее влияние на динамику как экономической активности, так и инфляции», и это уже немного походит на шизофрению. Впрочем, ЦБ пока остается самым консервативным и реалистичным оракулом ВВП страны — в 2018–2020 годах регулятор ожидает роста на уровне 1,5-2% с отрицательным эффектом от чистого экспорта.

В целом доклад повторяет серые ожидания, что уже были озвучены в «Основных направлениях денежно-кредитной политики», где главной целью Банк России называет таргетирование и снижение инфляционных ожиданий. И если с первым, судя по статистике, у Набиуллиной справиться получилось, то население этого пока не ощущает — по размещенным на сайте данным мартовского опроса, граждане РФ оценивают годовую инфляцию в 9,2%. Хорошая выходит причина не менять свою политику — люди ведь ещё и в эффективность прошлой не верят!

Садись, дорогой, проехали, дорогой

Алишер Усманов вкатывается на рынок агрегаторов такси. Его компании Mail.ru Group и «Мегафон» покупают контрольный пакет акций компании «Ситимобил», службы заказа такси в Москве и области. Компания входит в ТОП-5 рынка по столице и очень гордится тем, что фирменный стиль и логотип они заказали у самого Тёмы Лебедева. Интересно, что в прошлом году компания начала сотрудничество с МТС, запустив одноименный сервис такси для абонентов этой сети, но в итоге мобильный оператор от этой задумки отказался. Идея, видимо, понравилась ребятам из «Мегафона», поэтому там решили забрать перспективных разработчиков себе вместе с их сервисом. Итоговая стоимость сделки, по информации от «Ъ», составит $35 миллионов, что очень неплохо для компании без каких-то серьезных внеоборотных активов и годовой чистой прибылью в 52 миллиона рублей.

Можно подумать, что структуры Усманова засобирались на рынок слишком поздно, ведь основной передел его происходил в прошлых годах, когда активно боролись между собой Uber, «Яндекс» и Gett. Однако мнение, которое предсказывает отрасли монополизацию после слияния двух первых игроков — скорее миф, потому что даже вместе Uber и «Яндекс» получают максимум 10–11% рынка, если верить оценке от Аналитического центра при Правительстве РФ. В то же время доля в онлайн-сегменте действительно доминирующая — тут черно-желтым дают минимум 70%. И правда, с ходу трудно представить себе более популярное приложение в крупных городах. Такая коллизия загоняет руководство этих сервисов в ложное чувство уверенности, вооружившись которым они поднимают комиссии для водителей, провоцируя новые и новые конфликты. Только на этой неделе «Газета.ru» освещала очередную забастовку московских таксистов, недовольных новой тарифной политикой «Яндекса». Так что доминирование тандема на самом деле является довольно шатким, и в случае появления другого крупного агрегатора с более лояльными условиями равновесие неизбежно будет нарушено.

Но и у приходящей стороны есть свои минусы. Неизвестно, как именно планируют строить свой сервис ребята из команды Усманова. Большой потенциал можно развить, используя ресурсы не «Мегафона», а именно Mail.Ru Group, особенно сеть «Вконтакте». Главная проблема здесь — исполнение, поскольку специалисты из Mail.Ru раз за разом показывают свою некомпетентность в сфере интерфейсов, что критически важно для такой персонализированной службы, как такси. Сможет ли «Ситимобил» им в этом помочь — открытый вопрос, но до сих пор дела у них шли неплохо.

Итого

Против российских олигархов ввели санкции — получилось хоть и страшнее обычного, но падать дальше уже тяжело; чиновники спорят с чиновниками, кто будет пилить русские деньги в этом году; ЦБ в новом приступе помешательства; у Mail.Ru появился шанс не облажаться ещё раз.