В этом еженедельном экономическом дайджесте «Спутника и Погрома»:

— Головокружение от бюджетов: как федералы и регионалы в очередной раз показали нам две параллельные России и почему это по-настоящему страшно.

— Рынки на подъёме: граждане понесли свои деньги в управляющие компании, индекс ММВБ показывает рекордные значения — оправдан ли оптимизм?

— В поисках роста: ЦБ констатирует завершение восстановительной фазы российской экономики, в то время как опору для продолжения восходящей тенденции сформировать не удалось.

А также множество чудес, которые тоже заслужили внимания: штрафуют менеджеров «Бинбанка», Минфин убивает двух зайцев сразу, бесплатная медицина для граждан уходит в прошлое.

Есть два стула

Как давно известно, правители часто путают свои фантазии и объективную реальность. В России трактовок этой классической ситуации масса: высшее и низшее чиновничество, москвичи и остальные граждане РФ, топ-менеджмент и рядовые сотрудники — все эти группы, несмотря на кажущуюся близость, живут в параллельных вселенных. Не сказать, что люди не отдают себе в этом отчёт. Но ведь когда очень страшно и плохо — проще всего закрыть глаза и терпеть, чем найти в себе силы что-то менять, пачкая руки и рискуя потерпеть поражение. Многие сферы позволяют придерживаться этой стратегии долгие лета относительно безболезненно. Но рано или поздно разрыв всё равно произойдет, и в некоторых случаях последствия его фатальны для всей системы. А вместе с ней и для всех её участников. Без преувеличения, первый звоночек такого разрыва услышала в среду глава Счётной палаты Татьяна Голикова.

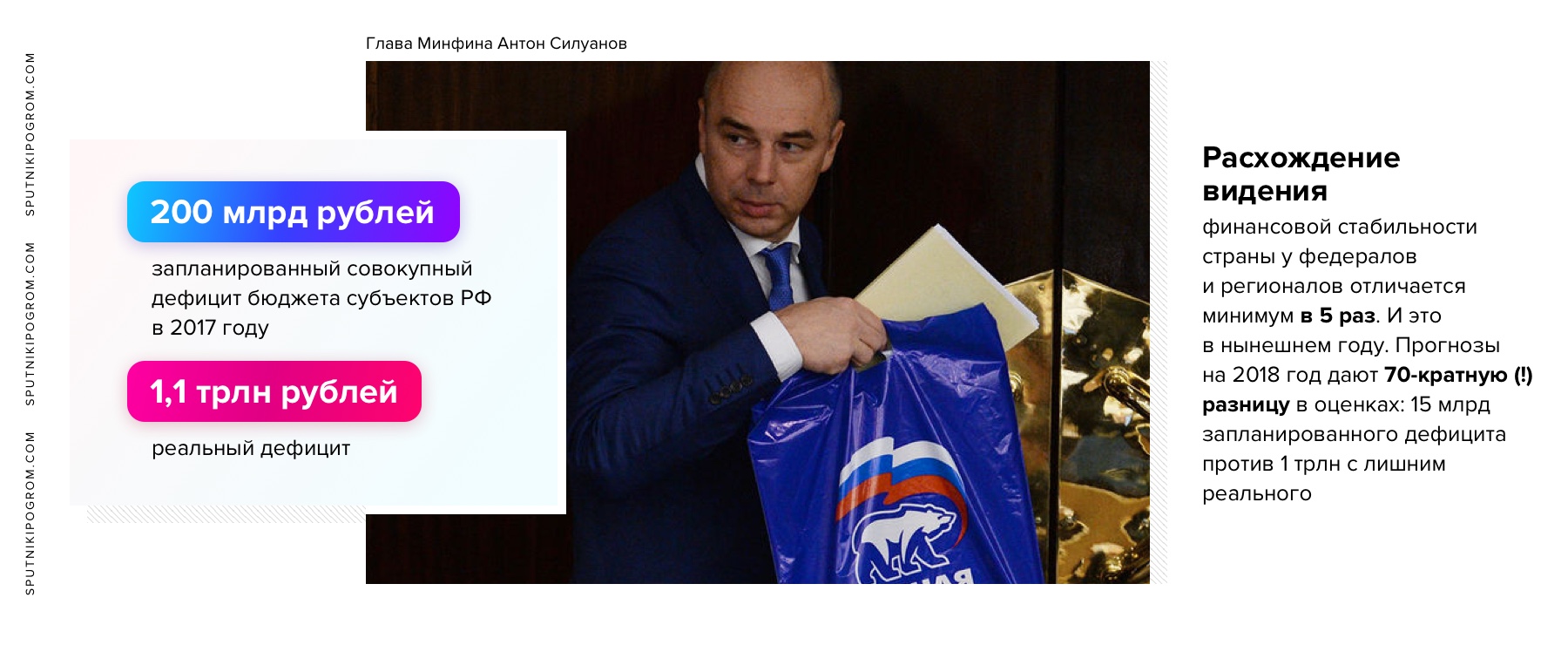

В своем выступлении в Государственной думе чиновница озвучила крайне занимательные цифры, касающиеся дефицита бюджета регионов в нынешнем году. Субъекты РФ, по планам Правительства, в общей сложности должны были заработать 9,8 трлн рублей и потратить около 10 трлн рублей. Таким образом, сумма всех дефицитов по стране не превысила бы 200 млрд рублей. Однако в ходе исполнения бюджетных росписей субъекты РФ серьезно отошли от расчётов Минфина и превысили свои ожидаемые расходы настолько, что совокупный дефицит их составит, согласно этим поправкам, 1,1 трлн рублей — на 1 октября 2017 года. То есть расхождение видения финансовой стабильности страны у федералов и регионалов отличается минимум в 5 раз. Но это ещё цветочки — ягодки впереди. Как известно, реальность не особо волнует «экономистов» с Ильинки, потому что они продолжают рисовать свои собственные мечты, где к 2018 году дефицит региональных бюджетов и вовсе составит 15 млрд рублей. Таким образом, оценки государственных мужей разных уровней власти могут различаться в 70 (!) раз — это ещё один прекрасный факт, который вы обязаны знать про то, как аккуратно поставлено бюджетное дело в Российской Федерации.

Напомним, что про опасность огромных скрытых дыр в региональных бюджетах «Спутник» писал ещё в далеком 2013 году. Как мы и предупреждали, неэффективно раздутые социальные обязательства вместо постепенного реформирования действующих систем привели к непомерному росту общего долга регионов — в конце сентября его оценивали в 2,2 трлн рублей. Честно признаемся, что это чуть лучше, чем в наших тогдашних прогнозах. Но если в 2017 году регионы честно исполнят свои запланированные расходы, то у них есть шанс даже обойти наши скромные предположения. Однако стоит заметить, что вероятность такого развития событий сомнительна. Забавно, но здесь на помощь субъектам РФ приходит их безответственное отношение к делу — скорее всего, все запланированные траты просто не успеют аккуратно исполнить. Такое мнение поддерживают в заявлениях для РБК российские аналитики Moody’s и S&P. Представители агентств считают, что даже несмотря на характерный для конца года рост расходов, цифра в 1,1 трлн явно выглядит завышенной. В пользу такого подхода говорит и статистика прошлых лет: в 2016 году совокупный дефицит регионов составил 148 млрд рублей, в 2015-м — 106 млрд. Тогда Минфин в своей оценке финансов субъектов окажется ближе, чем сами субъекты.

Последний вариант, конечно, выглядит благопристойнее, хотя и в нём кроется масса неприятностей. Первое и самое очевидное — некомпетентность региональных чиновников в составлении и исполнении собственных росписей. Можно говорить, что такая ситуация складывается из-за волатильности налоговых сборов и иных поступлений, а также из-за задержек выделения той части доходов, которая поступает из федерального бюджета.

Но наглядная цифра разницы в 70 раз — это все-таки перебор. Вторая проблема заключается в собственно неисполнении расходов. То есть деньги просто не дойдут до конкретных отраслей и людей. Кто окажется в числе обделенных, нужно будет смотреть предметно по итогам года, но, кажется, всем знакомы ситуации, когда «умер, потому что не закупили нужных лекарств, не закупили потому, что вовремя не выделили» — таковы печальные последствия неаккуратности бюрократии всех уровней.

Наконец, третьим и самым важным фактором остается реальный дефицит в 1 трлн рублей и более, который никуда не исчезает — он просто раз за разом растёт и перекладывается на следующий год. И сломить эту тенденцию с каждым годом будет всё сложнее. Проблема может оставаться скрытой достаточно долго, однако в некоторых регионах она выпирает уже сейчас. Настолько, что проявляется даже в самых популярных поручениях президента и Правительства, которые обычно закрывают любой ценой. Например, в четверг Карелия в официальном заявлении местного Минфина признала, что на выполнение целевых показателей оплаты труда бюджетников (aka майские указы) на 2017 год республике не хватает 783 млн рублей. При этом страна озер не считается самым проблемным регионом по дефициту или особенно утопающим в кредитах. Вообще, складывается впечатление, что Минфину вместе со Счётной палатой следует почаще делать анализ собственных открытых данных — может быть тогда их представления о реальности будут больше с ней коррелировать. Впрочем, это только пустые надежды — как говорит практика, реальность будет волновать только тогда, когда она постучится в их собственную дверь. Пока же она размеренно барабанит только в двери бедных русских людей — барабанит нищетой, болезнями и отсутствием перспектив. Барабанит смертью.

Чем выше поднимаешься

Тридцать лет назад в начале этой же недели случился так называемый «черный понедельник», ставший одной из самых крупных финансовых катастроф на американском фондовом рынке. Падение промышленного индекса Dow Jones составило 22,6%, S&P 500 — 20%, тенденция очень быстро распространилась на другие национальные биржи и обрушила их на схожие значения. Причины резкой негативной переоценки активов до сих пор остаются дискутируемым вопросом. Разные стороны винят несовершенство машинного трейдинга, необоснованно высокий рост активов в предыдущие несколько лет, увязывают события с глобальной политической напряженностью. На самом деле точный и исчерпывающий ответ просто не может быть назван в двух словах. Такова природа рынка и единственное, что может сделать человек — совершенствовать его регулирование: через финансовые механизмы, изучая поведенческую экономику и повышая информационную открытость. В теории, на идеальном по эффективности рынке такие случаи и вовсе не могут произойти, но до столь абстрактного статуса едва ли дотягивают даже самые развитые из существующих — гонконгский, американский, британский.

Разумеется, юбилей даты не может не привлекать внимание журналистов и аналитиков, которые вполне справедливо находят массу схожих моментов в ситуации на рынках тогда и сейчас. Это будет не совсем верно с точки зрения сравнимости, но всё же обратимся к отечественным торгам, чтобы наглядно показать интересные пересечения.

Во-первых, ключевой фондовый рынок ММВБ за последние два года значительно высоко ушёл от своих стабильных на протяжении долгого времени значений. После финансового кризиса 2008–2009 годов «майсекс» колебался на уровне 1400–1500 п. п. вплоть до 2016 года, к концу которого вдруг перевалил за две тысячи. Аналитики справедливо указывают на причину этого роста — политические обострения и последовавшее за ним ослабление рубля. Ни для кого не секрет, что основу ММВБ составляют сырьевые, ориентированные на экспорт и, соответственно, выручку в валюте, компании. Даже несмотря на падения нефтяных цен, их положение в целом улучшилось, что благоприятно сказалось на конъюнктуре акций и помогло их миноритариям частично сохранить свои сбережения и даже преумножить их. Например, если вы в сентябре 2014 года держали свои деньги не на рублёвом банковском депозите, а в бумагах «Роснефти», то ваш доход на текущий момент составил бы более 30% — выше, чем суммарная инфляция за аналогичный период.

Во-вторых, стремительное распространение на российском рынке сейчас получают роботы, причем ведущие именно спекулятивную торговлю (потому что для долгосрочных инвестиций роботы и не нужны). Обладая небольшой суммой денег и долей терпения, даже начинающий игрок может поставить себе такую вундервафлю и радостно смотреть, как машина преумножает его капиталы. Однако удешевление и доступность торговых роботов очень сомнительно сказываются на их надежности, а уж эффект для рынка является явно негативным — доля спекулятивной торговли устойчиво растет, и фундаментальный поход, позволяющий вовремя выявить опасные моменты, становится всё более бесполезен. При негативном развитии событий такие роботы только ускорят и усилят падение, а не предупредят его. Есть масса случаев, когда внедрение роботов моментально приводило к огромным убыткам не только для розничных инвесторов, но и для целых институтов.

Наконец, в-третьих, можно добавить и мировую политическую напряженность, в основном связанную с ситуацией вокруг Северной Кореи — но здесь влияние скорее отражается от заокеанских колебаний.

Все эти факторы делают российский рынок очень похожим на перегретый, переоцененный по стоимости своих активов. Масла в огонь добавляют и прямые следствия сложившейся ситуации, целиком управляющиеся Центральным банком. Банк России искусственно сдерживает инфляцию и курс рубля, особенно сильно поддерживает банковский сектор, откуда деньги закономерно и безуспешно пытаются утечь в более выгодном направлении — собственно, на рынок. Жесткая кредитная политика с одной стороны и фактически операции эмиссионного характера с другой — верный способ зарубить на корню весь возможный потенциал роста, что обязательно негативно скажется на финансовом положении коммерческих организаций. Но пока, как показывает последний квартал 2017 года, ситуация всё равно развивается стремительно — особенно активный рост происходит в сфере доверительного управления (ДУ), ведь частные средства граждан (пока) неподконтрольны регулятору. Розничные инвесторы за этот период увеличили свою долю в управляющих компаниях более чем на 30%, причем 80% от этого числа — именно выбравшие ДУ, т. е. купившие готовый структурный продукт (что, кстати, не лучший выбор). Очевидно, что поток новых клиентов к брокерам обусловлен концом периода высоких ставок по депозитам в банках. Для управляющих компаний, особенно на фоне новых переоценок активов в пользу роста, это настоящий подарок после нескольких лет сокращения капиталов. И скорее всего этот праздник, который всегда с ними, продолжится до конца года, с притоком новых клиентов и общей стабильностью, на поддержание которой правительство перед выборами приложит все возможные и невозможные усилия. Но что будет дальше?

Парадокс же всей ситуации заключается в том, что с первого взгляда перегретый российский рынок с фундаментальной точки зрения является глубоко недооцененным. Удивительно, но это понимают даже эксперты из ЦСР, доклад которых мы не так давно разбирали. В данный момент его росту мешают исключительно политические причины. Кроме вышеупомянутых действий ЦБ, это беда с корпоративным управлением и отсутствием иностранных инвестиций в реальный сектор — спасибо мудрому руководству товарищей из Политбюро. В то же время голодные до доходности инвесторы активно вкладываются сейчас по всему миру в максимально рискованные активы вроде украинских и таджикских евробондов. Поэтому, условно говоря, естественных рисков для «отката» курса акций в России просто нет — сложно представить, что ситуация будет развиваться ещё хуже, чем она есть сейчас. То же самое можно сказать и о мировых тенденциях, где в целом наблюдается уверенный рост экономики, целиком оправдывающий фундаментальный подход. К тому же годы многому научили регуляторов, и сдерживающие механизмы сейчас сильно выросли по сравнению с 1987-м. Поэтому ожидания продолжения умеренной восходящей тенденции — наиболее верный и вероятный вариант как минимум до конца года.

Единственное опасение можно назвать национальным — оно связано с ещё большим ухудшением политической обстановки или ещё большим вмешательством государства в дела корпораций и личных сбережений граждан. Ждать этого или нет — предсказать в плоскости экономики, к сожалению, невозможно.

Потребление не вывозит

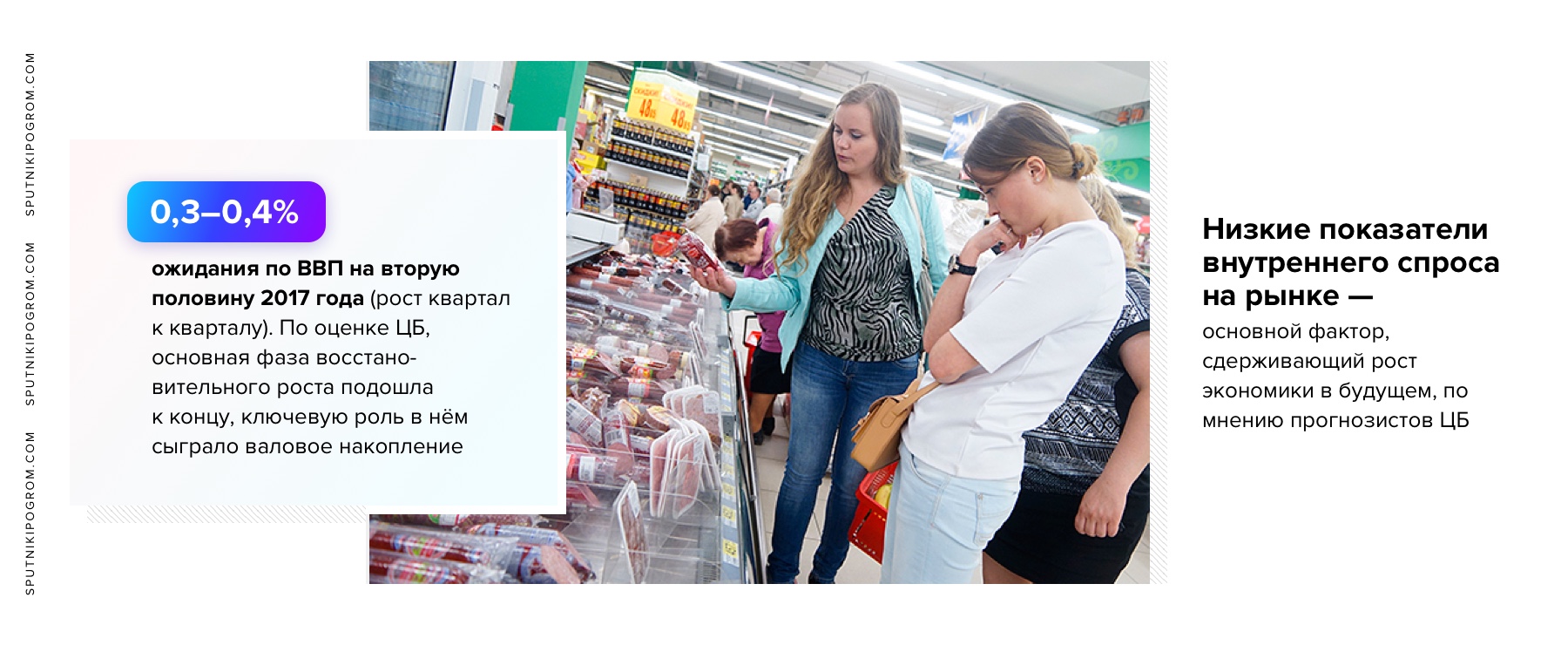

Вышел октябрьский бюллетень департамента исследований и прогнозирования Банка России «О чем говорят тренды?». В нём сотрудники ЦБ рассмотрели в том числе итоги экономического роста РФ в первом полугодии, а также дали свою оценку на будущее. Прогнозисты смотрят вдаль с не самым позитивным настроением: ожидания по ВВП на вторую половину 2017-го находятся на уровне 0,3–0,4% роста квартал к кварталу. Основная фаза восстановительного роста подошла к концу, ключевую роль в нём сыграло валовое накопление. Обращаясь к негативным факторам прошлого полугодия, в бюллетени выделяют замедление роста объемов экспорта (с 7,1% до 3,3% год к году), традиционно хорошо растущего для РФ, при продолжающемся ускорении роста импорта (с 16,5 до 20,7% г/г). Здесь замедление объясняется соблюдением условий сделки ОПЕК+, которые касаются одной из главных статей отечественного экспорта. Продолжает сокращаться и сальдированный финансовый результат предприятий, в первом полугодии 2017-го составивший 5,6 трлн рублей, что на 6,7% хуже результатов аналогичного периода 2016-го. В ЦБ поясняют ухудшение финансовых показателей организаций низкой инфляцией, считая, что низкая рентабельность в сложившихся условиях является адекватным вариантом развития событий. Основным фактором, сдерживающим рост экономики в будущем, прогнозисты называют теперь не дефицит инвестиций, а низкие показатели внутреннего спроса на рынке. Недалекие выводы, которые в Банке России делают из этих собственных расчётов, известны — «умеренно-жесткая кредитная политика не препятствует экономическому росту».

По аналогии с финансовым рынком, зададим себе вопрос, есть ли здесь потенциал для продолжения восходящего тренда? Если судить по измышлениям прогнозистов ЦБ, вопрос кроется в плоскости спроса внутри страны. Чтобы оценить его, в первую очередь обратимся к показателям розничной торговли. В как раз кстати вышедшем на этой неделе отчёте Росстата за январь-сентябрь отмечается, что наблюдается увеличение оборота розницы — на 0,5% к аналогичному периоду прошлого года. Львиную долю этого роста составили именно сентябрьские значения, увеличившиеся на 3,1% к сентябрю 2016-го. К сожалению, такое влияние сентября и открывает всю правду «улучшения» внутреннего спроса в РФ — аналитики в один голос увязывают его с эффектом низкой базы прошлого сентября и поздним урожаем этого года из-за холодного лета. Некоторые из них также связывают произошедший скачок с проблемами банковского сектора. Неуверенность в банковской системе могла «заставить вкладчиков расходовать свои сбережения на товары длительного спроса», цитирует РБК главного экономиста «Альфа-банка» Наталью Орлову. Справедливых же причин для увеличения потребительского спроса населения по-прежнему не наблюдается: реальные доходы граждан в сентябре продолжили падение, уменьшение их с начала года составляет 1,2%. Таким образом, ставка экспертов ЦБ на оживление потребления в стране выглядит совершенно необоснованной. Во многом об этом свидетельствуют и другие данные из бюллетеня, которые прогнозисты приводят как позитивные: улучшение индекса потребительских настроений, рост оптимизма населения.

Оптимизм, к сожалению, имеет свойство заканчивается, особенно под влиянием объективной оценки происходящего вокруг. Увеличение суммарной задолженности заработной платы (только за сентябрь на 1%) и задержки её выплат из-за несвоевременного освоения бюджетов едва ли позволят людям сохранять его долгое время. Реальность такова, что ни у людей, ни у предприятий нет дополнительных денег для перелома ситуации — РФ продолжает болтаться в болоте стагнации.

Причудам нет конца

Близость конца года для Минфина, кроме подведения итогов, означает ещё и определенные корректировки в бюджетной политике. Поскольку мы уже очень подробно рассмотрели аспекты региональных финансовых росписей, то здесь в действиях министерства будем максимально краткими. Доступные для распределения на текущий момент народные средства составляют 273 млрд рублей — именно столько удалось сэкономить и дополучить Минфину. По доброй традиции, лишние деньги государство подарит оборонным предприятиям на досрочное погашение кредитов перед банками. Определенная логика в этом решении есть: кроме поддержки ОПК государство фактически вливает 200 млрд рублей в банковскую систему, ведь крупнейшими кредиторами отрасли выступают Сбербанк, ВТБ, ВЭБ и «Газпромбанк».

Не только Минфин усердствует в своих попытках помочь банкам. Главным исполнителем этой роли продолжает оставаться ЦБ. Банк России в начале недели списал средства со счётов 70 руководителей «Бинбанка», не пощадив даже счета уважаемых товарищей Гуцериева и Шишханова. Впрочем, поскольку практика списания денег работников контролирующих лиц отразилась уже при санации «Открытия», едва ли речь идёт о том, что менеджеры «банка ингушского народа» останутся без гроша в кармане. Самое ощутимое, что может сделать ЦБ для одаренных управленцев — включить их в черный список с запретом занимать руководящие должности в отрасли, тоже по примеру «Открытия».

Но необязательно быть неэффективным банковским работником, чтобы получить санкции на свою голову. В принципе, достаточно только паспорта гражданина РФ. По данным РБК, эксперты ВШЭ, анализируя сокращение расходов на образование, медицину и прочие социальные обязательства государства в будущем, считают, что его необходимо компенсировать целевыми сборами с населения.

В свежем заключении ВШЭ на проект федерального бюджета, который пока нельзя найти на сайте университета, якобы представлен ряд предложений по целевым добровольным взносам на «улучшенные» услуги образования и здравоохранения. Каким образом будет устроена система «улучшения» — пока не уточняется, однако уже есть предположения, что новый сбор поможет привлечь средства, равные 2–3% от доходов населения. Комментировать идею всерьез, кажется, нет никакой надобности.

Итого

Скрытый дефицит бюджетов напоминает о себе; курс акций заставляет нервничать; потенциала для роста нет, несмотря на оптимизм ЦБ; Минфин спасает ОПК и банки в одном флаконе; гражданам готовят новый налог.

[…] […]