В этом еженедельном экономическом дайджесте «Спутника и Погрома»:

— Легализовать любой ценой: Министерство финансов готово поверить самозанятым на слово.

— Самый скучный бульварный роман: Центральный банк опубликовал свой годовой отчёт.

— Длинных ждать долго: «бумажный» метод перехода в НПФ сократил поток заявлений в 5 раз.

— Дождались: Медведев публично объявил, что правительство готово к разработке законопроекта о повышении пенсионного возраста.

Кнут помягче, но пряников по-прежнему нет

Министерство финансов, опережая изыскания Минэкономики и Минюста, представило своё решение для так называемой «проблемы самозанятых». Напомним, «самозанятыми» в РФ с недавних пор стали называть экономически активных людей, зарабатывающих себе на жизнь оказанием частных услуг юридическим и/или физическим лицам и не имеющих наемных работников. Как правило, эти люди работают полностью в тени. Причин на то много — скромные доходы при серьезной налоговой нагрузке, почти полная бессмысленность уплаты налогов, неудобство и лишняя трата времени на ведение «бухгалтерии». Хотя Росстат оценивает количество занятых предпринимательством без регистрации в 2,3 млн человек, на государственном уровне чаще пользуются экспертной оценкой в 20 млн человек. А 20 млн человек — это миллиарды рублей, проходящих мимо чиновничьего контроля и надзора. Вот такая «проблема», от которой любой высокопоставленный россиянин плохо спит уже несколько лет. А ведь ещё и официальное поручение, однажды уже просроченное, есть. Что же делать?

Пока никто так и не придумал. Периодически какое-нибудь ведомство выдвигает новую идею, которая очень скоро затухает, поскольку упирается в вечный тупик — страховые взносы. Если экономический блок правительства решает разрешить их не платить, тут же подключается его социальный блок, немедленно эту задумку критикующий и спускающий на тормозах. Если же происходит ситуация, когда страховые взносы все-таки хотят заставить платить, то после нескольких месяцев расчетов выходит, что ни одному самозанятому такая легализация не выгодна. В итоге единая система за 4 года так и не была разработана, а единственный реальный сдвиг — возможностью регистрироваться в ФНС как самозанятый по трем видам деятельности, не уплачивая никаких налогов, так как пока действует специальная льгота, которую, скорее всего, продлят. Успех инициативы получился колоссальный — за почти полный год в налоговую с повинной пришли аж 1289 человек.

Кроме вопроса о страховых взносах, в министерствах и институтах правительства идёт и вечный спор о методе взыскания налогов с граждан — по каждой транзакции или единым патентом. Несмотря на очевидные плюсы второго варианта, чиновники упорно пытаются изобрести способ контроля за каждой операцией гражданина — здесь снова может быть много разнообразных объяснений: это и новые, долгожданные госзаказы на создание очередной системы упрощенных ККТ/приложений, и «соображения безопасности», и потенциальная база для увеличения бюджетных поступлений.

Неизвестно, что в большей мере повлияло на Министерство финансов, однако его новый рецепт звучит так: многострадальный самозанятый устанавливает приложение, в котором сам пробивает чеки, с суммы которых и рассчитывается налог — 3% за работу с физическим лицом и 6% за работу с юридическим. По мнению чиновников ведомства, такая инициатива придется по вкусу гражданам, поскольку в основе её лежит доверие властей — сколько чеков сам пробил, столько и заплатишь, а легальный статус так и так получишь. Впрочем, некоторый стимул к регистрации все-таки подразумевается (если исходить из слов замминистра г-на Трунина): чек, полученный за услугу от самозанятого, физлицо или юрлицо в теории сможет использовать для уплаты какой-то доли от собственных налогов. Верхняя планка по выручке от таких чеков — 10 млн рублей в год, а если больше, то вы уже слишком богатый самозанятый. Такая вот сложная система для маленьких денег. Иллюзий по поводу выгоды её внедрения в министерстве, впрочем, не испытывают — главной целью видят регистрацию адекватного количества самозанятых, а бюджетный эффект будет скорее всего нейтральным. Несмотря на то, что разработки чиновников по сравнению с прошлыми вариантами ушли скорее вперед (например, отказались от максимально неудобных онлайн-касс), очевидно, что для окончательного «решения вопроса самозанятых» и этой идеи будет недостаточно, ведь структурно она повторяет ошибки предыдущих вариантов. Попробуем показать чуть подробнее.

Во-первых, потому что в Минфине не проработали уже раскрытый выше вопрос с страховыми взносами. Если вместе с новым статусом обяжут платить и единые фиксированные взносы в Пенсионный фонд, ФОМС и ФСС, как платят ИП, то никакого особого смысла во всей системе не будет — её можно будет заменить налоговой льготой по отдельным видам деятельности, которой, кстати, никто не воспользуется. Если не обяжут, то идею с высокой вероятностью сольют Голодец и Ко, к тому же имеющие зуб на Минфин из-за истории со сборами в ПФР, уехавшими в ФНС. Во-вторых, потому что никто не любит биометрию — а именно так предлагают проходить идентификацию в новом приложении. В-третьих, и это самое главное, в правительстве почему-то все время упускают из виду самую важную вещь — мнимость этой самой «легальности». В принципе, статус «законопослушного» предпринимателя или гражданина ничего не дает, кроме, разве что, минимального увеличения пенсии, на которую большинство жителей РФ давно не надеются. В остальном же, унифицированные государственные социальные системы одинаково предоставляют услуги всем. Даже киргизам. Более того, легальный статус означает попадание в пул счастливчиков, о доходах которых знает государство — и тут, кажется, не надо объяснять широту возможностей для «увеличения стабильности бюджета», «соображений национальной безопасности» и т.д.

К сожалению, нынешний размер теневой экономики — издержки самой структуры системы, не допускающей нормальной частной системы здравоохранения и страхования, зациклившей всё денежные потоки на саму себя. И никакие современные технологии тут не помогут — разве что «нелегальным» полностью не перекроют доступ к государственным услугам. Но пока нефть снова дорогая — можно и не думать об этом, ведь так?

Упорная гребля при встречном ветре

Центральный банк Российской Федерации опубликовал 400-страничный годовой отчёт за 2017-й год. Очевидно, из-за его огромности и предсказуемости, большинство СМИ предпочли обратить внимание только на финансовую отчётность регулятора, ведь в ней, впервые с 1998 года, обнаружился убыток. Сам ЦБ по поводу убытка особенно не переживает, разумно приписывая его 13-кратному росту расходов на санацию проблемных банков — ведь по новому механизму регулятор больше не озадачивает себя поисками частных инвесторов для этих целей, а делает всё за счёт собственных средств, через Фонд консолидации банковского сектора (ФКБС). Не переживает об отсутствии бюджетных доходов, обычно поступающих от ЦБ, и федеральное правительство, поскольку в текущей бюджетной росписи на 2017-2019 года никаких поступлений от его деятельности и не ожидалось. А о чём говорит сам годовой отчёт? Такие масштабы вписать в несколько абзацев будет сложно, поэтому с оригиналом лучше ознакомиться самостоятельно, но пару вступительных штрихов про отчёт нанести все-таки получится.

Структурно доклад стоит из нескольких разделов, посвященных в том числе пяти стратегическим целям на среднесрочную перспективу: ценовая стабильность (aka таргетирование инфляции), устойчивость финансового рынка (aka санация и контроль за банками и другими финансовыми институтами), развитие НПС, доступность финансовых продуктов и услуг для населения и бизнеса, развитие технологий и поддержка инноваций на финансовом рынке. Скажем сначала кратко о первых трех целях.

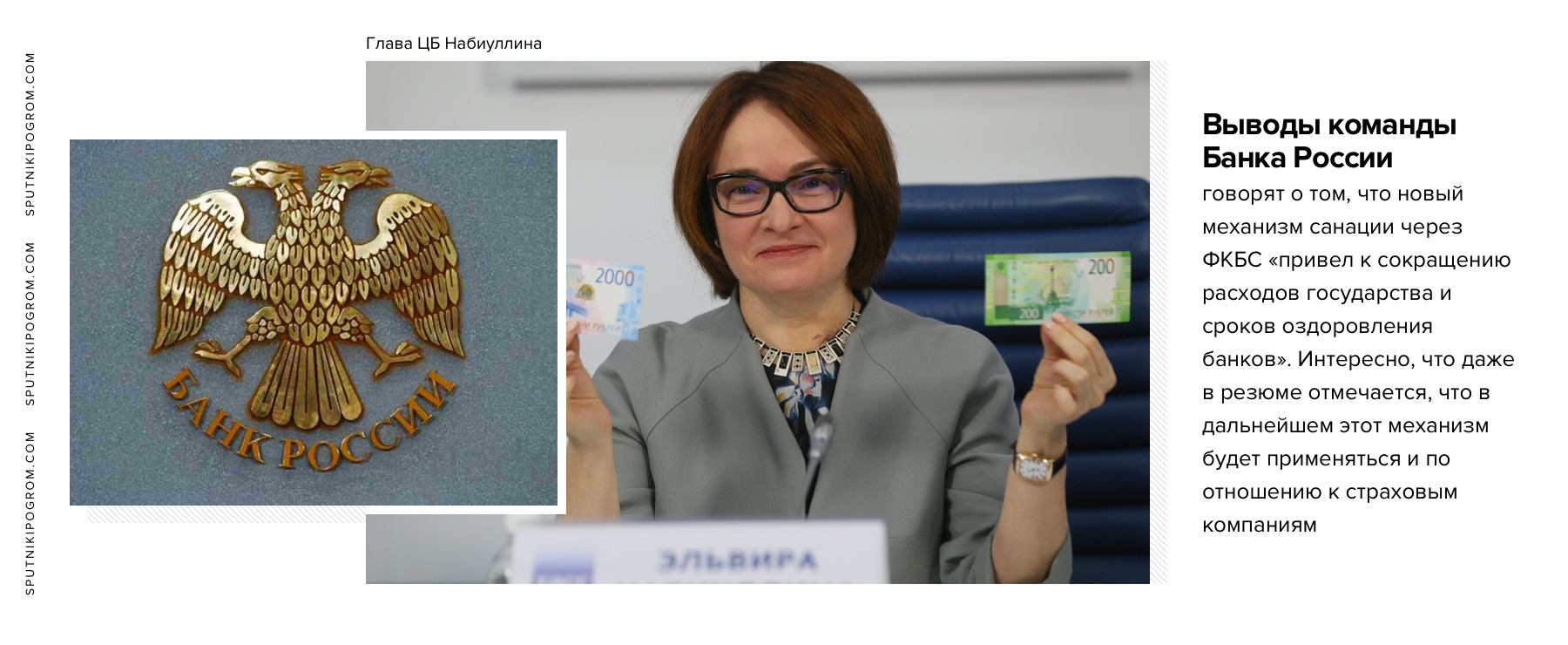

Разумеется, следуя своей собственной логике, Банк России в отчёте говорит о завершении первого этапа обеспечении ценовой стабильности, который обеспечен дезинфляцией, которая, внимание: «была обеспечена в первую очередь умеренно жестким характером денежно-кредитной политики Банка России». Вторым этапом проводимой политики ЦБ называет стабилизацию текущего положения и постепенное снижение инфляционных ожиданий. Что касается финансовой устойчивости, здесь регулятор особое внимание уделяет проводимой реформе надзорной деятельности, в частности, ряд регламентирующих мер: утверждение Базового стандарта банковского надзора, стандарт надзорной деятельности в отношении НФО, разработку Единого досье поднадзорной организации — документа, позволяющего по ключевым индикаторам автоматизировать надзор за финансовым учреждением. Здесь же ЦБ оценивает и итоги своей программы по санации банковского сектора. Выводы команды Банка России говорят о том, что новый механизм санации через ФКБС «привел к сокращению расходов государства и сроков оздоровления банков». Интересно, что даже в резюме отмечается, что в дальнейшем этот механизм будет применяться и по отношению к страховым компаниям (привет, «Росгосстрах»). Наконец, что касается НПС, или внедрения карты «Мир», то здесь за 2017-й год ЦБ отчитывается об опережающих планы успехах — выпущено 31,2 млн карт. Что, в принципе, не удивительно, ведь на «Мир» с начала года перевели социальные карты по всей стране, заодно свернув выпуск старых.

Теперь о двух последних заявленных целях, которые на фоне активных оправданий своей вышеописанной деятельности прошли в российском новостном поле практически незамеченными. А может быть, до того такое внимание ЦБ и не проявлял к финансовым рынкам. Неудивительно, учитывая скромный размер этого института в России: например, по данным этого же отчёта, регулятор за весь прошлый год выдал восемь лицензий на осуществление брокерской деятельности, две лицензии — на осуществление деятельности форекс-дилера и семь — на управление ценными бумагами. Однако теперь существует высокая вероятность, что Банк России наконец-то обратит свой взор и на развитие финансовых инструментов — постаравшись реализовать, таким образом, свою функцию «трансформации сбережений в инвестиции». И по итогам 2017 года уже есть некоторые результаты: допущено 528 выпусков облигаций против 418 в прошлом году, а объем номинальной стоимости допущенных рублевых облигаций вырос с 6036,2 млрд рублей до 20516,4 млрд рублей. Такая же тенденция наблюдается по объему размещенных ценных бумаг в целом.

Что касается внедрения новых технологий, очень много места в отчете занимает анализ продаж ОСАГО через интернет, открытие площадки финансовой грамотности, новые разделы самого сайта ЦБ, в частности «Консультируем корпоративных клиентов» — о всевозможных кейсах, с которыми сталкиваются профессиональные и непрофессиональные участники рынка ценных бумаг. Дистанционно же начали и планируют решать задачи доступности финансовых услуг — путем актуализации их через единый маркетплейс, попасть на который можно будет онлайн, что сводит задачу доступности к банальному вопросу распространения интернета по РФ.

В целом, если освоить доклад целиком, можно почерпнуть из него массу полезных фактов — например, представленный в первом разделе анализ современного экономического положения РФ и мира является очень неплохим резюме для «погружения» в текущее положение дел. В одном месте собраны данные буквально по всем важным пунктам: платежный баланс, инвестиции, бюджетная политика, экономическая активность, инфляция, ВВП, финансовые организации. Кроме этого, много в отчёте и данных о полезных вещах, в основном касающихся финансовой инфраструктуры, которые незаметно и без широкого пиара реализует ЦБ — и за это ему спасибо. Чего, к сожалению, нельзя сказать о более известной части его политики, описание которой больше напоминает бульварный роман — клише на клише.

Кто подписывал ЭП, за того решат в АП

До середины прошлого года распоряжаться судьбой своих пенсионных накоплений можно было шестью способами — бумажным заявлением лично, таким же почтой, таким же через МФЦ, электронным через портал Госуслуг, с помощью личного кабинета на сайте ПФР, и пользуясь услугами Удостоверяющего центра (УЦ). Как показала статистика, большинство граждан предпочитали последний вариант, подписывая свои заявления с помощью ЭЦП. В 2015-м году таких заявлений было 67% от общего числа, в 2016-м — уже 87%. Однако в середине прошлого года Счётная палата выявила слишком большое количество, на её взгляд, нарушений в процедуре подачи заявлений через ЭЦП и рекомендовала прекратить прием заявлений таким образом. Советам Счётной палаты последовал ПФР, но не негосударственные пенсионные фонды, справедливо посчитавшие это ударом по рынку. Дело в том, что большинство НПФ привлекали своих новых клиентов через отделения аффилированных банков, которые как раз и были ориентированы на подачу заявлений через УЦ. Окончательную точку в вопросе поставили в конце прошлого года на совещании в Минфине, отклонив более 3 млн поданных во втором полугодии заявлений на перевод средств в НПФ. Как сообщал тогда «Ъ», больше других от такого решения пострадал фонд Сбербанка, потерявший до 2,9 млн потенциальных клиентов. Власти же сочли свое решение благом, поскольку сохранили таким образом инвестиционный доход граждан — он теряется при досрочном переходе из одного пенсионного фонда в другой.

Разворот от ЭЦП привел, как и предупреждали независимые эксперты, к значительному падению темпов развития отрасли. По опубликованным на этой неделе данным, объем заявлений на смену страховщика сократился почти в 5 раз, причем сильнее всего — по переходу из ПФР в НПФ (32,1 тыс. в нынешнем году против 237 тыс. год назад), а вот количество обратных переходов практически не изменилось.

Интересно, что приостановка документооборота через УЦ не привела к росту популярности Госуслуг и сайта ПФР, но увеличила количество бумажных заявлений, отправленных почтой, лично или через МФЦ. Представители государства и его сторонников, однако, не видят в этом ничего подозрительного и намекающего, считая, что во всем виновата «низкая финансовая и компьютерная грамотность населения». Задача на ближайшее время теперь — развивать в первую очередь канал через Госуслуги, который активно продвигают квазигосударственные НПФ, заодно повышая количество пользователей главной цифровой площадки РФ. Прочие же страховщики явно не испытывают энтузиазма по поводу происходящего: «Массовое привлечение клиентов в текущем году пока не реализуется. Сейчас мы ведем активную работу по запуску новой технологии, однако регулярные изменения, происходящие в инфраструктуре электронного правительства, продолжают сказываться на сроках реализации», цитирует «Ъ» директора по развитию НПФ Сбербанка.

Насколько существенными окажутся изменения в цифрах, логичнее всего будет судить по итогам нынешнего года, когда апатия от регулирующего воздействия поутихнет, а пока — взглянем на недалекое прошлое. По данным вышедшего в пятницу рейтинга НРА объем пенсионных накоплений в 2017-м году увеличился на 12,2% или на 260 млрд рублей. Общий же объем активов в НПФ составил по итогам периода 3,8 трлн рублей. Лидером рынка по-прежнему остается НПФ Сбербанка, однако по объему пенсионных резервов его опережают многие другие фонды, больше всего из которых известен ГАЗФОНД. То же можно сказать и об отношении количества участников к сбережениям. Кстати, единственным НПФ, не зарегистрированным в Москве и попавшим в верхние строчки рейтинга, оказался НПФ «Ханты-Мансийский», учрежденный в свое время департаментом по управлению имуществом этого субъекта федерации.

По заветам Кудрина

Песков на вопрос отвечать не стал. Тимакова дополнительные комментарии давать отказалась. Голодец спряталась от корреспондентов под столом. Вперед, как обычно, выставили вечного «козла отпущения» Медведева. Рассказывай, Дима, как россиянам жить хорошо! А дело всё в пенсиях.

Назревающая (в головах высшего руководства РФ) проблема пенсионного возраста наконец-то получила официальную публичную огласку в СМИ. Премьер-министр Медведев (естественно, уже переназначенный на должность) заявил, что правительство стоит «на пороге того», чтобы начать обсуждать повышение пенсионного возраста на законодательном уровне. А поскольку первый шаг — самый тяжелый, то фактически эту новость можно считать состоявшейся — и ждать перемен осталось совсем недолго. Единственный широко известный вариант повышения возраста выхода на пенсию — кудринский, то есть разработанный в ЦСР. Его суть заключается в постепенном, год за годом, поднятии планки с нынешних 55 лет до 63 у женщин и с 60 до 65 лет у мужчин. Очевидно, прекрасному полу достается больше потому, что продолжительность жизни женщин традиционно выше мужской. Развитие событий именно по этому пути подтверждается ещё и тем, что для государственных служащих повышение пенсионного возраста по такому сценарию произошло в прошлом году, а сам закон подписали ещё в 2016-м. Теперь правительству предстоит не так уж и много работы: нужно пройти по уже обкатанным рельсам, не наделав слишком много шуму.

К сожалению, в российском обществе с каждым годом отношение к неоднозначной реформе становится всё терпимее и терпимее. В этом деле постепенно начинают преуспевать как топорная государственная пропаганда, так и псевдонаучные доклады ЦСР, считающие, что в стране действительно существует какая-то «демографическая проблема», и что для эффективной работы экономики России необходимо завозить тонны среднеазиатов. Реальность же заключается в том, что активная роботизация во всем мире приводит к обратным результатам, а плавный переход с государственной распределительной на частную накопительную систему пенсионного обеспечения нивелирует эффект изменения отношения экономически активного и неактивного населения примерно до нуля.

Однако Российская Федерация не спешит избавиться от такого неисчерпаемого источника средств, как людские накопления, ведь большая многоходовочка по безвозвратным инвестициям в мусульманские страны Третьего мира требует больших ресурсов. Поэтому даже существующая, еле стоящая на костылях, система «накопительной части» морозится год за годом. Попутно чиновники продолжают промывать мозги наивным российским гражданам, которые, к сожалению, не до конца понимают происходящее.

А оно заключается в том, что у русских людей полностью отнимают старость, ведь продолжительность здоровой жизни в РФ по данным ВОЗ составляет 63,4 года — и этот показатель, в отличие от мнимой «продолжительности жизни» в Кремле стараются максимально не афишировать. Поэтому все сравнения с Европой, куда обычно кивают официальные российские лица, просто неуместны — там пенсионеры живут здоровыми минимум (Чехия, Польша, Хорватия) до 70 лет.

Говоря более понятными словами: «Русские, не слушайте Алексея Кудрина! Коммунист (бывш.) лжет!»

Итого

Минфин презентовал свое видение самозанятых — самозанятых по нему государство все равно не увидит; Центральный банк написал своё главное чтиво — кроме «таргетирования», ЦБ все же делает полезные дела; рынок длинных денег переживает упадок — сложно себе представить, но когда вместо одного неудобства (ЭЦП) появляются два (ЭЦП + идентификация на портале), это закономерно; Медведев готов к расстрельной реформе, граждане зомбированы на её принятие.

[…] и месяца, как Дмитрий Медведев официально заявил о начале новой пенсионной реформы, и вот мы снова […]